El bueno, el feo y el dólar

Sin duda alguna el mercado de divisas es el mercado financiero más grande y líquido del mundo. Por otro lado invertir en el mercado de divisas con éxito es de las empresas más complicadas e infructuosas que existen para la mayoría de inversores. No sólo es que requiera un análisis extenso y complejo dado las múltiples variables que las afectan, sino que además es el mercado más intervenido por gobiernos y bancos centrales del mundo. El interés por llevar a cabo devaluaciones competitivas, y poder así estimular sus economías, hace que los precios no reflejen los fundamentales durante largos periodos de tiempo.

Existen diferentes estilos para invertir en el mercado de divisas, aunque el más sólido y que mejores resultados ha obtenido históricamente es el denominado global macro. Global macro es un estilo de gestión mediante el cual un inversor toma decisiones basadas en las variables macroeconómicas de las diferentes economías. Dicho de una manera más sencilla, global macro intenta anticipar los movimientos que vaya a realizar un banco central y se posiciona de acuerdo a ello, haciendo especial hincapié en la gestión del riesgo. Imaginemos un país con unos fundamentales nefastos: deuda excesiva, déficits presupuestarios que limitan la capacidad del estado de ayudar a relanzar la economía y una baja competitividad con el exterior que se manifiesta en una balanza por cuenta corriente deficitaria. Un inversor global macro, tras analizar la situación, valorará los diferentes instrumentos financieros (renta fija, crédito, renta variable y divisa) y plasmará su estrategia en aquellos donde considere que la relación retorno-riesgo sea óptima.

Dado que el rendimiento de los activos financieros a partir de septiembre ha generado mucha incertidumbre en los inversores, estos buscan alternativas ante la falta de refugios. El aumento salarial por el descenso en las tasas de desempleo, así como el alza de los de costes de producción, tras años de infra-inversión por parte de las compañías, unido a la guerra arancelaria, aumentan las presiones inflacionistas y obligan a los bancos centrales a normalizar las políticas monetarias expansivas. Esto volvió a desembocar en unas tímidas caídas de los bonos a nivel global durante el mes de septiembre, que a su vez se trasladó al mercado de renta variable sufriendo caídas de doble dígito.

En este escenario tan complejo numerosos inversores están buscando el refugio del dólar, atraídos por unos tipos de interés a corto plazo muy atractivos en un mundo de tipos cero (el Tesoro americano a 2 años rinde un 2,90% aproximadamente).

Evidentemente, la intención de estos inversores es la de proteger su capital, lo que denota su perfil de aversión al riesgo, dada la aparente falta de alternativas e incertidumbre que domina los titulares de los principales medios de comunicación. La confianza que tienen en la calidad de pago del Tesoro americano, y sobre todo el atractivo tipo de interés que ofrece en términos relativos (casi comparable a los antiguos depósitos de la banca española) les hace infravalorar el riesgo que asumen con el tipo de cambio.

Además, esta infravaloración de los riesgos viene realzada porque la experiencia nos dice que el dólar se fortalece durante periodos de tensión en los mercados, al ser la moneda de reserva por excelencia, beneficiándose entre otros de los flujos de repatriación y compras de bonos del Tesoro americano.

Pero más allá de los movimientos cortoplacistas, hemos de valorar la situación macroeconómica que rodea a la economía americana, a ser posible con cierta perspectiva y ángulo histórico, ya que afecta no sólo a las necesidades de financiación del gobierno, sino también a la evolución y fortaleza del dólar. Es más importante el fondo que la forma, y a pesar de la aparente sensación de seguridad que otorga el dólar, es posible que la siguiente crisis, de la que tanto se habla hoy en día, no sea tanto una crisis financiera al uso, sino más bien una crisis de crédito del dólar.

¿Qué es una moneda de reserva y por qué el dólar es la moneda de reserva por excelencia?

Una moneda de reserva es aquella divisa que, por ser percibida con unos fundamentales sólidos, goza de la confianza de los agentes financieros y por lo tanto los diferentes bancos centrales están dispuestos a mantenerla como parte fundamental de sus reservas exteriores. Las monedas de reserva se usan como medio de pago internacional.

Históricamente fue el oro el activo de reserva usado por bancos centrales para llevar a cabo el comercio internacional, siendo sus divisas convertibles en éste a una tasa concreta, lo que era conocido como el patrón oro. En 1931 y debido a los problemas internos que Inglaterra sufría (siendo la potencia hegemónica de la época), ésta decide abandonar el patrón oro, lo cual sume al sistema global en una crisis sin precedentes (la famosa crisis de los años 30, donde los problemas económicos, el desempleo y el pesimismo generalizado dieron alas a los populismos y al comienzo de una guerra, la II Guerra Mundial – ¡qué familiar suena esto!).

Es al final de esta, cuando EE.UU. se erige como superpotencia. Este hecho tuvo un efecto transformador en la economía global al llegar su economía a representar aproximadamente el 50% del crecimiento mundial y modificando el statu quo establecido hasta la fecha.

Dada la posición hegemónica de EE.UU., quien había conseguido amasar gran parte de las reservas de oro mundiales a través del comercio de armas y otros productos de necesidad a los aliados, se llega al acuerdo de Bretton Woods en 1944, por el cual entre otros, el dólar se convierte en la moneda de reserva mundial. Mediante este acuerdo, todas las divisas eran convertibles en dólares, el cual a su vez era convertible en oro a 35 USD/onza (actualmente las subsecuentes devaluaciones lo han llevado a cotizar 1.225 USD/onza). Mediante este acuerdo se buscaba proporcionar estabilidad a los tipos de cambio, evitar las devaluaciones competitivas y promover el crecimiento económico (qué poco hemos avanzado en este sentido en los últimos 75 años). Así los países podían llegar a realizar su comercio internacional y los dólares eran convertibles en oro a demanda. Por lo tanto, era la obligación del propio EE.UU. controlar la abundancia de dólares en el mercado, de tal manera que no se produjese un desfase entre activo y pasivo.

No es oro todo lo que reluce

A comienzo de los 60, mientras sus aliados se recuperaban de los efectos de la Segunda Guerra Mundial, Estados Unidos representaba aún el 40% del crecimiento mundial. Durante esta década, la economía americana vivía un periodo de crecimiento envidiable, por lo que inevitablemente el stock de dólares creció por encima del stock de oro. Esta inflación monetaria, unida al deterioro de la balanza de pagos y el aumento de la deuda gubernamental motivada por la guerra del Vietnam, dejaba al dólar excesivamente sobrevalorado y hacían la situación insostenible (¡qué familiar suena esto!).

Es en la década de los 70, en el año 1971 concretamente, y recomendado por el Congreso (¡qué familiar vuelve a sonar esto!), cuando el presidente Nixon toma una serie de medidas para poner fin a la sobrevaloración del dólar. A éstas se les conoce comúnmente por el Nixon shock, y a pesar de no abandonar el acuerdo de Bretton Woods, lo dejó inservible, al cancelar la convertibilidad de dólares por oro, suponiendo un incumplimiento de sus obligaciones. Esto dio pie al actual sistema de tipos de cambio y a una primera depreciación del dólar. Eventualmente, esto sumió a la economía americana en una espiral de bajo crecimiento y elevado desempleo (estancamiento económico) unida a una elevada inflación, lo que pasó a denominarse como estanflación (stagflation).

Fue entonces, cuando Paul Volcker, presidente de la Reserva Federal entre 1979-1987, llegó a situar el precio del dinero en el 20% (marzo 1980) para poder frenar así la espiral inflacionista que azotaba la economía. Con los elevados tipos de interés, el dólar tocó suelo y se llegó a apreciar más del 80% contra el marco alemán en los 5 años siguientes. Cabe destacar que los tipos de interés son un factor a contemplar en las tesis de inversión cuando estos son suficientes para compensar la probabilidad de impago (primarán en un escenario de menor endeudamiento y mayor diferencial de manera más decidida que en escenarios de desequilibrios muy acentuados – actualmente Turquía).

Durante esta década de los 80 y coincidiendo con la presidencia de Reagan, los déficits por cuenta corriente se convirtieron en la preocupación principal de la comunidad inversora, como muestra el gráfico 3. Esto era el reflejo de la preocupación de los inversores sobre la capacidad de pago futura de la economía, ante unos gastos superiores a sus ingresos. De hecho este déficit fue uno de los grandes motivos por los que se llegó a firmar el Acuerdo del Plaza.

Es en 1985, en el hotel Plaza de Nueva York, cuando EE.UU. firma con Alemania, Francia, Japón y Reino Unido (conocidos por aquel entonces como el G-5) el conocido Plaza Accord. Mediante este acuerdo acordaban volver a depreciar el dólar y poder así relanzar la economía americana, buscando además la reducción del déficit por cuenta corriente que se acercaba peligrosamente al nivel 3% del PIB. Los principales socios comerciales de Estados Unidos, con economías caracterizadas por una débil demanda interna y enfocadas a la exportación, estaban experimentando crecimientos anémicos a la vez que grandes superávits comerciales, favorecidas por sus monedas artificialmente devaluadas (¡qué familiar vuelve a sonar todo!). En 2 años el dólar vuelve a devaluarse un 50% aproximadamente frente a estas divisas.

La depreciación del dólar tras el Plaza Accord no consiguió los efectos deseados en la reducción del déficit por cuenta corriente, ni de la reducción de los superávits de Alemania y Japón, al ser esta insuficiente en términos reales a pesar de lo abultada que fue nominalmente. Es por ello que en la siguiente década, el entonces presidente Clinton, decidió dar un cambio de rumbo e instaurar lo que se denominó la “política de un dólar fuerte”. Esta política supuso una sobrevaloración del dólar frente a sus fundamentales y es considerada en retrospectiva como el principal problema de la pérdida de competitividad del sector manufacturero estadounidense y que tanto ha sabido exprimir Trump en su campaña electoral.

Es durante esta época y hasta la crisis financiera global (CFG) del 2008 donde los diferenciales de tipos de interés eran la variable principal que monitorizaban los mercados para averiguar la dirección del dólar, como se observa en la ilustración 5. Efectivamente, en los famosos carry trades (operaciones de divisa con diferencial de tipos positivo para el inversor) las monedas de pasivo por excelencia eran las que mostraban buenos fundamentales y por consiguiente bajos tipos de interés, con los consiguientes shocks repentinos cuando se llegaba a posicionamientos extremos (acordémonos como la popularidad de estas acabó con el uso del yen en las hipotecas multidivisa y las nefastas consecuencias que más tarde esto trajo).

El estallido de la burbuja .com supuso un punto de inflexión en la fortaleza de la divisa que volvió a depreciarse y llegó a marcar mínimos históricos según nos acercábamos a la crisis CFG. Curiosamente, a pesar de estar esta centrada en la economía americana y la crisis hipotecaria subprime, supuso una pausa en la devaluación del dólar. La elevada aversión al riesgo que vivimos con el quasi-colapso del sistema financiero global llevó a los inversores internacionales a comprar bonos del tesoro estadounidense con la consecuente apreciación del dólar. Irónicamente, cada vez que nos encontramos en una crisis global, los inversores buscan el respaldo de una divisa que lleva devaluándose desde los años 70.

Diferentes maneras de afrontar una crisis

Las repercusiones que han tenido la crisis y las políticas que se han llevado a cabo han sido muy diferentes a ambos lados del Atlántico. Esto ha sido consecuencia, principalmente, por la diferente naturaleza de ambas economías, y también por las diferencias en sus liderazgos.

Como Ray Dalio bien describe en su libro “A template for understanding big debt crisis (2018)”, existen cuatro maneras de gestionar una crisis de deuda, siendo el uso equilibrado de políticas inflacionistas como deflacionistas, la clave para un desapalancamiento ideal:

- Austeridad

- Impagos/restructuración

- Monetización de deuda/imprimir dinero

- Transferencia de riqueza

La economía estadounidense está basada principalmente en el crecimiento a través de la demanda interna, que constituye unos dos tercios del PIB aproximadamente y es financiada por crédito externo (principalmente China). Es por ello que EE.UU. primó la rapidez de respuesta y el chute monetario para poder así frenar el deterioro económico y relanzar la demanda interna.

Al otro lado del espectro se encuentra la economía alemana. Una economía exportadora, donde prima la competitividad y la calidad de sus finanzas frente a la demanda interna y las políticas expansivas. Alemania ha buscado la sostenibilidad del modelo económico europeo y la viabilidad de las finanzas públicas a través de la austeridad.

Recordemos que este proceso no es nuevo. Tras la reunificación de las dos Alemanias en 1990, esta misma política le llevó a granjearse el apodo de “el enfermo de Europa”. Alemania entonces, al igual que ahora, optó por un modelo de exportación y ahorro, conteniendo salarios y saneando las débiles finanzas públicas para poder así absorber Alemania del Este, la cual generó un exceso de fuerza laboral, con tasas de desempleo muy altas y débil demanda interna. Este ejercicio de casi dos décadas le ha llevado a ser denominada “la locomotora de Europa”. Es esta senda de austeridad, que tanto rédito le ha reportado en el pasado, la que está imprimiendo a Europa y que tan poco gusta a sus socios periféricos.

Como ya sabemos, esta divergencia de políticas a la hora de lidiar con la crisis ha tenido efectos muy distintos en los activos financieros de ambas economías. Los inversores han primado la rapidez de respuesta y el entorno favorable al crecimiento. Pero también ha tenido efectos muy distintos en las variables macro de ambas economías y a nuestro entender, ya hemos cruzado el punto de no retorno.

Déficit presupuestario

Por un lado tenemos a Estados Unidos con un modelo económico basado en la demanda interna, motor de la economía global y cuya política monetaria se siente en todos los rincones del globo. Dada la falta de competitividad de su economía, este consumo ha de ser financiado a través de deuda, por países exportadores y ahorradores, como China y Japón.

Históricamente el gobierno americano ha aprovechado los años de bonanza económica y bajo desempleo para poder recomponer las arcas gubernamentales, estirando así el modelo económico descrito. Al contrario que en otras ocasiones, esta vez Trump ha preferido llevar a cabo una política fiscal expansiva, en la parte tardía del ciclo, mientras la Reserva Federal lleva a cabo una política monetaria restrictiva y de normalización – una combinación realmente anómala como se puede observar en el siguiente gráfico.

El resultado es el mayor déficit público de los últimos 5 años. Un déficit similar al que tenía la economía americana cuando la tasa del desempleo aún se situaba en el 7%. Y no sólo es extraña la divergencia entre política monetaria y fiscal, sino que también lo es el tamaño del déficit en el punto actual del ciclo. Es por ello que actualmente los diferenciales presupuestarios parecen estar pesando más en la narrativa inversora.

A pesar de la mejora del déficit en la Eurozona desde el comienzo de la crisis, las dudas que ha suscitado Italia en cuanto a la ralentización en la reducción de este, y su impacto en el global de la zona euro, está teniendo un efecto negativo en la cotización del euro a corto plazo.

Déficit comercial

Adicionalmente a esto se encuentra la débil posición desde un punto de vista comercial de la economía americana. Debilidad que Trump está tratando resolver con su política de “America First”, que ha dilapidado más de medio siglo de relaciones diplomáticas con sus aliados y que muestra una naturaleza más bien electoral que eficiente. En cualquier caso, lo que sí hay que reconocerle es la identificación de muchos de los problemas que acechan al modelo económico americano.

En su último informe al Congreso, el Departamento del Tesoro americano hace una detallada descripción de los desequilibrios en el comercio internacional, derivados principalmente por una sobrevaloración del dólar contra sus principales socios comerciales (China, Alemania, Japón, Suiza, Corea del Sur e India). A nuestro entender, la presión que está ejerciendo la administración Trump en sus socios comerciales tiene un objetivo principal: la devaluación del dólar. Con ello pondría fin a los años de una política de un dólar fuerte comenzada por Clinton y conseguiría recuperar la competitividad del sector industrial americano.

El modelo de consumo americano, a pesar de estar repartido entre diferentes socios comerciales, es financiado en gran medida por China. De hecho en los últimos 8 años el déficit comercial con China se ha aumentado un 42,8% hasta la cifra récord de $390bn. Es por ello que la mayor presión en la guerra de tarifas se la está llevando el gigante asiático, al buscar Estados Unidos el fortalecimiento del Yuan. Esto se puede apreciar en el gesto del gobierno chino, ante la amenaza de Trump de cancelar la reunión entre ambos mandatarios, frenando la depreciación del yuan y usando las reservas acumuladas para defender el nivel de 7 yuanes por dólar en la cotización.

Tamaño de la deuda

Los desequilibrios de la economía americana no sólo son persistentes en el tiempo, sino que además han llegado a tal tamaño que su corrección por vías corrientes se hace prácticamente imposible.

La precaria situación de las arcas estadounidenses, con déficit por cuenta corriente y déficit presupuestario, se hace si cabe más problemática por el ingente tamaño de la deuda en porcentaje del PIB, el cual se encuentra cercano a los niveles alcanzados tras la Segunda Guerra Mundial, cuando llegó a superar el 110% del PIB. Esto implica que el tipo de equilibrio ha de encontrarse a un nivel inferior que en otras ocasiones.

Si una deuda gubernamental de más de 21 trillones de dólares no fuera un problema suficientemente grande para una economía que ha de financiarse en el exterior, a esta se puede sumar los compromisos fuera de balance que el gobierno ha contraído a través de los programas de salud, seguridad social y pensiones, y que algunos expertos sitúan en más de 100 trillones de dólares adicionales. Lo que sí está claro es que las necesidades de financiación por parte del gobierno van a explotar en los próximos años.

La incertidumbre aumenta

Esta situación tan precaria no sólo está teniendo un efecto negativo en la contribución al PIB mundial de la economía americana, que se ha visto reducida al 24% y dista mucho de las cuotas vistas en las décadas de la postguerra. Tampoco está pasando inadvertida para el resto de bancos centrales, que han reducido el balance de dólares en sus reservas exteriores en un 4% desde comienzos del 2015, momento en el cual la Reserva Federal dejó de apoyar al Tesoro con sus programas de recompra.

Como podemos observar la variación de las reservas globales de divisas tiene un efecto inmediato en la cotización de las mismas. La divergencia entre las reservas y la evolución del dólar está en máximos desde el segundo semestre de 1999, cuando el dólar acabó apreciándose casi un 20% en 2 años. Hoy en día el panorama es menos halagüeño, y todo indica a un movimiento en la dirección opuesta.

Conclusión

Como hemos podido comprobar, el tamaño de los desequilibrios es de tal magnitud que está llevando a la administración Trump a reivindicar, con más ímpetu que nunca, la ejecución de los acuerdos alcanzados en el G-20 y así evitar devaluaciones competitivas que sean un impedimento en el crecimiento global. Y es que la naturaleza de la economía americana sólo se concibe con una política de dólar débil. Política en la que ha estado inmerso desde el inicio de los 70 con el ya mencionado Nixon shock y a la que puso un punto y seguido el presidente Clinton.

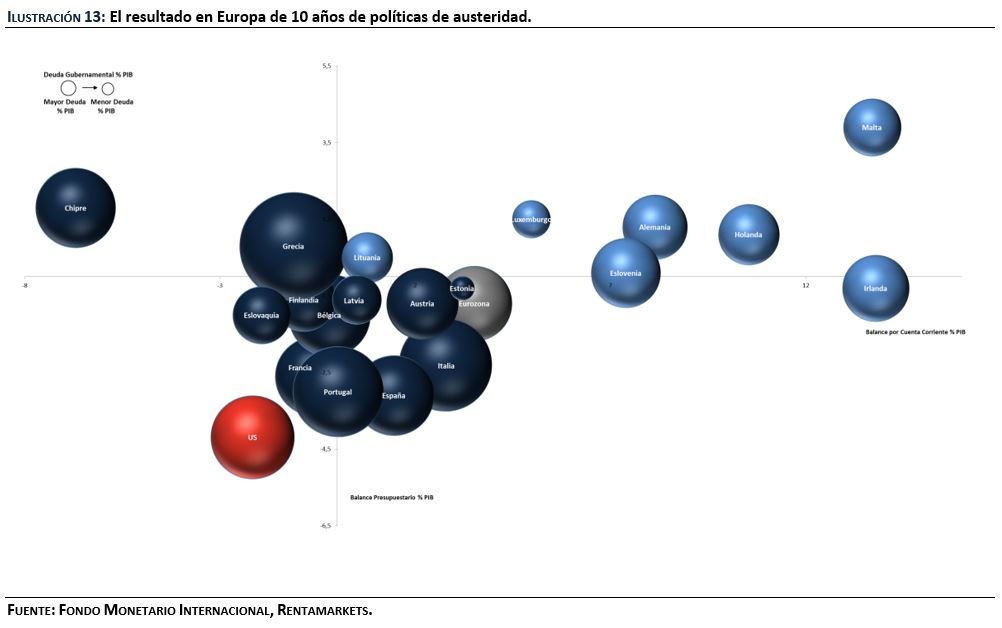

Si comparamos, desde un punto de vista de calidad de las finanzas, a los principales actores de la economía mundial a través de tres magnitudes: balanza por cuenta corriente, balance presupuestario y deuda gubernamental en porcentaje de PIB, nos recuerda aquella famosa cita de Buffet: “sólo cuando baje la marea sabremos quien se bañaba desnudo”. Y es que el gráfico no sólo muestra las posiciones antagónicas entre países con fundamentales sólidos y aquellos con posiciones más precarias, sino que a su vez es una buena guía de que países podrán gestionar mejor los desafíos futuros (recesiones, pensiones, etc.).

En un primer lugar encontramos al conjunto de países con fundamentales envidiables. Países sin apenas deuda, con superávits comerciales y presupuestarios y cuyas divisas se encuentran infravaloradas casi por cualquier medida. Tras años de políticas monetarias ultra expansivas sus mercados laborales se encuentran prácticamente a máxima capacidad y las presiones salariales son más obvias. Quizás es en estos países donde mejor se entiende el significado de devaluaciones competitivas ya que sus fundamentales no justificaban, en muchos casos, las políticas monetarias llevadas a cabo. Estos países serán los siguientes en normalizar tipos, frente a una Reserva Federal que parece estar llegando al tipo de equilibrio, lo cual beneficiará sin duda a sus divisas.

Por otro lado nos encontramos a Europa, inmersa en el ajuste presupuestario que exige la ortodoxia alemana y que genera tanto malestar entre sus socios. Tras la restructuración de Grecia y la marcha de Reino Unido, la situación parece seguir igual de fea con las salidas de tono de la política italiana. A pesar de esto, la mejora de sus fundamentales es una realidad y va más allá de las formas de su panorama político. Como observamos en la figura 13, la situación fiscal, tras años de austeridad de los países de la zona euro, es significativamente mejor que la de Estados Unidos. Ahora más que nunca es cuando Europa necesita incentivar políticas pro crecimiento que le permitan consolidar los esfuerzos realizados en la última década.

Y por último se encuentra Estados Unidos, situado en una mala posición y en el mismo cuadrante que los países que más han acaparado los titulares este año por la fragilidad de sus finanzas (Argentina, Brasil, Turquía, etc.). Y es que no es oro todo lo que reluce, y sin duda alguna, esto aplica hoy más que nunca al dólar.

En resumen, Estados Unidos necesita un nuevo punto de partida, con una relación real de intercambios apropiada que le permita no seguir acumulando deuda. Bien sea por la necesidad del propio gobierno estadounidense de financiar sus gigantes déficits en el exterior (lo cual conllevará a un aumento masivo en la emisión de deuda) o bien sea porque consigue poner en práctica los acuerdos alcanzados con sus socios comerciales en el G-20, todas las posibles soluciones pasan por la devaluación del dólar en el medio plazo. Única solución que permitiría a Estados Unidos restituir la competitividad de su economía y sanear sus finanzas públicas.

Me gustaría concluir con una reflexión que realizó Phillip Swagel en 2005, antiguo miembro del Comité de Asesores Económicos del Presidente George W. Bush, cuando Estados Unidos estaba intentando presionar a China para apreciar el renminbi y que recoge la esencia de la problemática relación sino-estadounidense: “Si la divisa China está infravalorada un 27%, como algunos reivindican, los consumidores norteamericanos han estado consiguiendo un descuento del 27% de todo lo fabricado en China, mientras que los chinos han estado pagando un 27% de más por los bonos del Tesoro americano”.