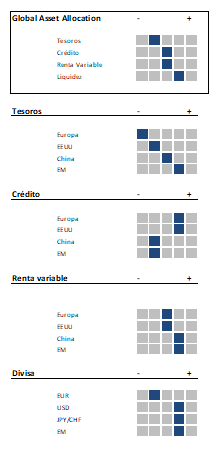

- Asset Allocation: El comienzo del trimestre ha traído un retorno de la volatilidad que esperamos dure, al menos, hasta fin de año.

- Actividad: La mejora en los datos económicos chinos aún no se percibe en occidente, donde se han retrasado las expectativas de crecimiento.

- Tipos de interés: Sin duda la modificación en el objetivo de política monetaria de la Fed, que se centra en el empleo y relega a un segundo plano el objetivo de inflación, es el principal factor que guiará el devenir de los próximos trimestres en términos de política monetaria.

- Renta variable: El retraso en la generación de futuros flujos de caja en ciertos sectores y compañías, unido a un escenario macro con cierta incertidumbre, augura un retorno de la volatilidad para esta última parte del año.

- Crédito: La mejora sustancial del crédito, y en especial de aquellos sectores con visibilidad, nos hace adoptar posicionas más neutrales y reducir la exposición.

- Divisa: Volvemos a retomar posiciones en el USD, que esperamos se vea ayudado por un retorno de la volatilidad y un posicionamiento excesivamente negativo en el billete verde.

Como comentábamos ahora hace tres meses, aumentábamos la prudencia de cara a la entrada del periodo vacacional, donde no esperábamos grandes movimientos, aunque considerábamos que podía verse afectado por una caída de la liquidez y unas valoraciones algo estiradas en la mayor parte de los activos financieros, tras la rápida recuperación que hemos vivido desde marzo.

Tras una intervención sin precedentes, tanto de política monetaria como fiscal, por los principales bancos centrales y gobiernos mundiales, los activos financieros se vuelven a encontrar valorados para un escenario ideal (lo que en el mundo anglosajón se denomina “price for perfection“). Es por ello que, a pesar de considerar que existe potencial en el medio plazo sobre todo en ciertos sectores y geografías concretas, es posible que lo que queda de año veamos un mercado dominado por un retorno de la volatilidad antes las incógnitas que se presentan (retraso en las expectativas de actividad económica en el retorno a la actividad post-vacacional, resultado de las elecciones americanas y deriva en las negociaciones entre Europa y Reino Unido entre otros).

En términos de posicionamiento nos inclinamos más bien por reducir en cierta manera la exposición al riesgo en general, esperando poder retomarla a mejores niveles en las próximas semanas. Con respecto al crédito reducimos la exposición a aquellos sectores que más dudas generan en términos de generación de flujos de caja, mientras en renta variable decidimos más bien reducir la beta de mercado. Las variaciones que hemos experimentado en las cotizaciones de ciertos activos y segmentos no son sino el resultado de unas valoraciones elevadas y una falta de liquidez permanente, lo cual nos hace prever un retorno de los episodios de volatilidad.

El mercado espera nuevas medidas de soporte monetario y fiscal para retomar la confianza.

Como observamos en el gráfico anterior, la respuesta coordinada de los principales bancos centrales y gobiernos durante el inicio de esta crisis ha permitido al ratio de Sharpe de una cartera 60/40 típica, volver a la media de las últimas cinco décadas. Es por ello que, y hasta que los activos vuelvan a valoraciones más atractivas, optamos por la prudencia en términos de riesgo.

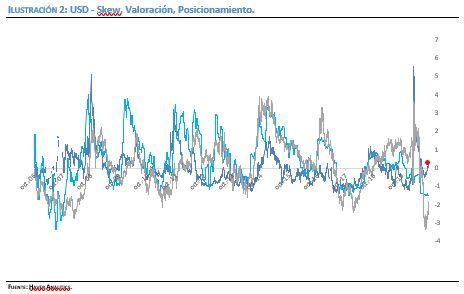

Un fortalecimiento del USD en el corto plazo tendrá un efecto negativo en los activos financieros.

Por último, y como podemos apreciar en el grafico superior, la corrección del USD estos últimos 5 meses ha sido la segunda mayor desde el 2012. Adicionalmente las expectativas negativas de la comunidad inversora, unidas a un posicionamiento relativamente bajo en las carteras, nos hace ser más optimistas de cara a las próximas semanas. Esto, tendrá un efecto negativo en los activos financieros en el corto plazo, lo cual incrementará la volatilidad.