La rentabilidad de Rentamarkets Narval durante 2019 fue del 8,12% para su clase A, del 9,15% para su clase E, del 6,07% para su clase F y del 9,15% para su clase G.

El objetivo de esta nota es explicar:

- La filosofía del fondo y sus objetivos.

- El comportamiento de nuestras empresas en 2019.

- La composición de la cartera de cara al 2020.

- El proceso de formación de la cartera y su relación con la estrategia del fondo.

- Las perspectivas de rentabilidad para 2020 y los años siguientes.

- El entorno de mercado y nuestro posicionamiento estratégico.

Filosofía del fondo y objetivos

Rentamarkets Narval es un fondo para inversores conservadores conscientes de que para ganar es necesario no perder. Su objetivo es la apreciación del capital a largo plazo, participando de las subidas de las bolsas y evitando sus mayores caídas.

Para alcanzarlo, la cartera de Narval mantiene un equilibrio entre inversiones robustas, que protejan al fondo en periodos de caídas, e inversiones con potencial de revalorización, que permitan que su capital se aprecie a largo plazo. Nuestra gestión se centra en mantener este equilibrio y en protegerlo en todo momento.

Los inversores somos gente pragmática. Por eso tendemos a centrarnos exclusivamente en los resultados. Pero, paradójicamente, una atención excesiva en la rentabilidad es una de las principales causas de fracaso. Los resultados dependen del proceso inversor y éste de la estrategia del fondo. Es en estos dos aspectos donde debemos enfocar nuestras energías. La rentabilidad es una mera consecuencia.

En un año tan alcista como 2019, en el que el Stoxx 600 tuvo una rentabilidad del 26%, surgen tentaciones para alterar el proceso de inversión en busca de mayores resultados. Estamos convencidos de que, de haber sido más laxos en nuestra estrategia de control de riesgos, la rentabilidad de Narval durante el año hubiera sido superior. Pero también estamos convencidos de que, a la larga, no respetar nuestra metodología supondría el mayor obstáculo posible para alcanzar los verdaderos objetivos del fondo.

No queremos sonar complacientes. En términos de rentabilidad siempre aspiramos a más, especialmente en un año de bolsa como 2019. Pero los mercados son así. No podemos garantizar a nuestros partícipes que siempre, cada año, obtendremos resultados extraordinarios. Lo que sí podemos garantizar es que cumpliremos disciplinadamente con nuestro proceso de inversión, sin caer en la frustración en los años malos, ni en la complacencia en los buenos. Seguiremos trabajando para obtener rentabilidad a largo plazo controlando los riesgos asumidos, hagan lo que hagan las bolsas y hagan lo que hagan nuestros competidores. Ese es el único planteamiento con cabida en el equipo de gestión de Narval.

El resultado de 2019, y los que vendrán en los años siguientes, son consecuencia única y exclusivamente de este compromiso, de esta convicción y de esta disciplina.

Nuestras empresas en 2019[1]

Los resultados[2] de nuestras empresas han sido buenos en 2019. A continuación, exponemos el resumen de sus principales magnitudes.

- Ventas: cerrarán el ejercicio con un crecimiento de entre el 3%-4%. Está en línea con lo que esperábamos y es coherente con el grado de maduración media de nuestras tesis de inversión.

- Márgenes operativos: el margen medio en 2019 rondará el 12,5% frente al 12% del año pasado. Nuestra estimación es que en 2021 esté en la zona del 14%. Esta expansión del margen, unida al crecimiento en ventas anterior, supondrá un incremento anual del beneficio operativo cercano al doble dígito para el fondo.

- Inversión en I+D: alcanza el 6,8% de sus ventas. Se trata de un nivel similar al del ejercicio anterior. Es importante que el esfuerzo en innovación y en dotar de valor añadido a los productos no decaiga.

- Capex: en 2019, el capex medio de la cartera supuso al 5,5% de las ventas. Es la misma tasa de inversión que en 2018 y está totalmente alineada con nuestras previsiones. No queremos tener sorpresas en este punto.

Los resultados de nuestras empresas han sido coherentes con sus tesis de inversión, las cuales continúan con los plazos y los procesos de maduración esperados. De seguir así, sus beneficios crecerán a buen ritmo durante los próximos años, haciendo que el fondo alcance sus objetivos de rentabilidad de largo plazo.

La cartera de Rentamarkets Narval

La cartera cierra el año compuesta por 38 compañías. En la siguiente tabla puede ver nuestras cinco principales posiciones y sus pesos.

¿Cómo asignamos pesos individuales?

No somos partidarios de las carteras concentradas, por lo que ninguna de nuestras posiciones alcanza el 4% del capital del fondo.

Al asignar pesos individuales buscamos dos objetivos para la cartera: primero, que tenga robustez para proteger el capital en los periodos de crisis; segundo, que tenga potencial de revalorización para compensar los riesgos asumidos por invertir en bolsa. Siempre nos preguntamos ¿qué pasa si nos equivocamos? Partiendo de esta pregunta vamos rebajando el peso teórico de cada compañía hasta que su respuesta queda dentro de los límites que consideramos prudentes. Contrasta con el planteamiento tradicional que parte de la pregunta ¿qué pasa si acertamos?, el cual incita a concentrar la cartera, a subir los pesos individuales y, por tanto, a asumir mayores riesgos. A largo plazo, el enfoque tradicional es, en la mayor parte de los casos, un suicidio financiero.

El planteamiento tradicional falla al no reconocer una de las principales paradojas del mercado: para obtener altas rentabilidades es mucho más importante limitar los riesgos que tratar de maximizar las ganancias. De nada sirve obtener altas rentabilidades si éstas se esfuman con la primera corrección del mercado. Este planteamiento es la piedra angular de nuestro método inversor y una de las mayores diferencias frente a otros estilos de gestión.

¿Cómo estructuramos el conjunto de la cartera?

La cartera está formada por tres bloques: un núcleo defensivo, un núcleo cíclico y un grupo de posiciones satélites. El núcleo defensivo aporta consistencia, el núcleo cíclico rentabilidad a largo plazo y los satélites añaden un extra de rentabilidad a corto plazo no correlacionada con la marcha de las bolsas. Cada bloque tiene una razón de ser, ocupa una posición concreta en el tablero y aporta unas fortalezas únicas al conjunto de la cartera.

- Núcleo defensivo (45% de las inversiones): está formado por empresas que dotan a la cartera de capacidad para sufrir durante los entornos negativos del mercado y un buen potencial de revalorización con pocos sobresaltos en el largo plazo. Lo forman empresas del sector salud (FAES Farma), empresas de alimentación (Danone) o empresas del sector utilities (Veolia), entre otras.

- Núcleo cíclico (34% de las inversiones): compuesto por empresas cíclicas de alta calidad, que generan valor a lo largo del ciclo económico. Lo configuran las inversiones en automoción (BMW), en compañías industriales (Atlas Copco) o aerolíneas (Ryanair), entre otros.

- Satélites (21% de las inversiones): son empresas inmersas en algún tipo de situación especial (normalmente la compra o la venta de otra compañía o de una división) con la que generarán mucho valor en un corto plazo de tiempo. Hay empresas de sectores variopintos, como ThyssenKrupp, WPP o Carrefour.

La rotación dentro del núcleo es baja, siendo algo mayor en su bloque cíclico, y es más alta entre las posiciones satélites. Respecto a los pesos, los de las empresas del núcleo son superiores a los de las posiciones satélites, incrementando, así, la robustez de la cartera.

A lo largo de 2019 hemos aprovechado las correcciones del mercado para reforzar el núcleo de Narval, rebajando el peso de las posiciones satélites. Esto explica la compra de empresas como Danone, Epiroc o Alcon y las ventas de Signify, Imerys o BT Group, entre otras. Con estos movimientos hemos incrementado el perfil de crecimiento de la cartera.

¿Qué papel juegan la tesis de inversión en la formación de la cartera?

Invertimos siguiendo cinco tipos de operaciones que constituyen nuestras tesis de inversión. Las analizamos de forma específica y diferente unas de otras, tienen perfiles de recompensa-riesgo propios y exigen plazos temporales concretos. Las tesis representan un plano adicional en la construcción, en el análisis y en la diversificación de la cartera.

Nuestras cinco tesis son:

- Ciclo de Demanda: son empresas cuyos beneficios crecerán como consecuencia de un aumento en la demanda del bien que producen. Su tesis se basa en que van a vender un mayor número de unidades. La clave de su análisis está en los clientes de la empresa. Su plazo de maduración medio es de unos tres años.

- Ciclo de Oferta: son empresas que operan en sectores en los que la oferta se está reduciendo. A menor oferta mayor precio, por lo que esta tesis se basa en que sus ventas crecerán por vender más caro. La clave del análisis se sitúa, esta vez, en sus competidores. Su plazo de maduración medio es de tres a cinco años.

- Reestructuración: son empresas que están reestructurando su balance (comprando o vendiendo empresas o divisiones) o su estructura de costes, para ganar eficiencia y rentabilidad. La clave del análisis está, por tanto, en las causas de su reestructuración, en la probabilidad de que sean solucionadas y en el valor generado con su solución. Exigen un plazo de maduración de tres a cinco años.

- Ciclo de Capex: son empresas inmersas en un ciclo de inversión que, una vez terminado, las hará más grandes, más rentables y mejor posicionadas competitivamente. La clave del análisis está en su plan de inversiones. Su plazo temporal es de unos cinco o seis años.

- Ingresos Recurrentes: son empresas que gozan de ingresos recurrentes, predecibles y crecientes, gracias a sus divisiones de mantenimiento, a una regulación que les beneficia o a alguna causa que hace que sus clientes sean cautivos. La clave del análisis se centra en la retención del cliente y en su monetización. El plazo temporal de esta tesis es largo, superior a los siete años.

Durante 2019 hemos rebajado el peso en las tesis de Reestructuración, saliendo de empresas como Lagardere, Grivalia o Metro, para reforzar la de Ciclo de Capex y la de Ingresos Recurrentes. Las compras de Nokian Tyres, Gerresheimer o Fuchs Petrolub son ejemplos de las primeras y las de Knorr-Bremse, Siemens Healthineers o Atlas Copco son ejemplos de las segundas.

¿Qué ventajas tiene esta forma de gestionar?

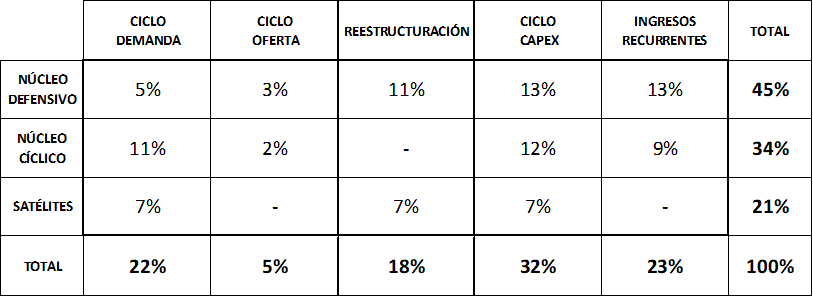

Cuando unimos la estructura de bloques con las tesis de inversión, la gestión del fondo queda reflejada en una matriz que permite comprobar el equilibrio y la distribución de nuestras fuerzas en todo momento.

Esta matriz es la principal herramienta que utilizamos para gestionar Narval. En el eje x están las cinco tesis de inversión y en el eje y están los tres bloques de la estructura de la cartera. Los porcentajes muestran la distribución del capital invertido en cada tramo a cierre de 2019.

Gracias a ella podemos comprobar que el posicionamiento de las inversiones es coherente con la estrategia del fondo y que entre ellas mantienen una exposición equilibrada. Nuestra gestión se centra en que ningún cambio en la composición de la cartera altere estas dinámicas.

Perspectivas

Las tesis de inversión permiten medir, de manera aproximada, los tiempos de cada posición. Por ejemplo, en las tesis de Ciclo de Capex siempre hay un ritmo de implementación de las inversiones, unos periodos de prueba que hay que pasar y una curva de aprendizaje que hay que recorrer. Todo ello consume tiempo, y su progreso tiene un impacto notable en la cuenta de resultados y en la generación de caja. En otras palabras, cada tesis tiene un periodo de siembra, otro de crecimiento y otro de recolección. El analista ha de centrarse en los indicios que ofrecen los estados financieros para determinar la fase del ciclo en el que está la empresa, el tiempo que necesita para superarla y lo que probablemente se encontrará en la siguiente etapa.

Esto es necesario para modular los pesos de cada posición (para tener más peso cuando entran en las etapas dulces de las tesis) y para estimar el comportamiento futuro del fondo. También ayuda a localizar desviaciones entre los resultados reales y los estimados. Así localizamos posibles errores de análisis, tanto si nos hemos quedado cortos en nuestras expectativas como si nos hemos pasado con ellas. Este enfoque es imprescindible para gestionar la rentabilidad de Narval y los riesgos de cada inversión.

En 2019, el 19% de nuestras inversiones alcanzaron las etapas dulces de sus tesis. Estas acciones ya han entrado en su etapa de crecimiento, aportando a la cartera un retorno medio con dividendos del 43% en el año. El ciclo de capex de H&M, que ya ha superado sus etapas más duras, el ciclo de oferta en el sector de las aerolíneas que está beneficiando a Ryanair, o la visibilidad de ingresos comerciales que FAES Farma ha conseguido con su I+D, son algunos ejemplos. En todas ellas tenemos por delante, al menos, tres años de recolección.

En 2020 otro 18% de la cartera alcanzará su fase de crecimiento o de recolección, incrementando la aceleración del fondo. Empresas como Smiths Group, ThyssenKrupp o Adecco demostrarán sus capacidades. En 2021 lo hará el 31% de la cartera, de la mano de Bayer, GlaxoSmithKline o KWS, entre otras. Algunos clientes nos preguntan por qué no esperamos a que estas empresas se acerquen más al punto de inflexión de sus tesis. El motivo es que las empresas con negocios tan robustos como éstas tienen mucha capacidad para sufrir: pueden absorber la parte dura de su ciclo y hacer que sus acciones suban antes de lo que esperamos. No queremos perder esas buenas oportunidades porque no abundan, así que durante las etapas de siembra compramos poco a poco y vamos incrementando el tamaño de la posición y el ritmo de compra conforme las tesis se acercan a ese punto de inflexión.

Prácticamente el 70% de las tesis de inversión del fondo habrán entrado en su etapa de crecimiento o de recolección entre 2019 y 2021. Durante este periodo veremos una mejora de sus fundamentales, un cambio en el sentimiento de mercado y una fuerte expansión de sus valoraciones. Lo que ocurrió en 2019 con las empresas que alcanzaron estas fases dulces es un ejemplo de lo que esperamos para el futuro de la cartera.

El 30% restante lo forma las tesis de Ingresos Recurrentes. En esta tesis los hitos anuales tienen menos importancia, pues de lo que se trata es de generar rentabilidad compuesta a muy largo plazo. Para ello es necesario que estas empresas sigan siendo líderes en I+D dentro de su sector, que mantengan su foco en el cliente y en la innovación, que hagan crecer las ventas y la cartera de pedidos de sus divisiones de mantenimiento y que sigan ganando cuota de mercado e incrementando su base de activos instalados.

En 2019, todas nuestras tesis de Ingresos Recurrentes evolucionaron positivamente en esos cuatro parámetros. Mientras no hallemos indicios que lo descarten, esperamos que siga siendo así durante los próximos años. En este caso, el tiempo juega a nuestro favor pues, aunque la capacidad de estas empresas para generar valor en un año es imperceptible, en plazos largos es extraordinaria.

Por último, como comentamos anteriormente, la rentabilidad por dividendo del fondo a finales de 2019 es del 3%. La maduración de las tesis de inversión implica una mayor generación de caja de nuestras empresas, lo cual hace que este dividendo sea sostenible y creciente. La rentabilidad por dividendo es un factor fundamental para inversores conservadores como nosotros.

Entorno de mercado

En 2019 el mercado americano volvió a romper máximos históricos en uno de los mercados alcistas más controvertidos de la historia. Esta desconfianza está causada, principalmente, por el crecimiento anémico y por las incógnitas monetarias cuya cronificación han creado una sensación de fragilidad sistémica generalizada. Es fácil señalar los desequilibrios, tanto los viejos no solucionados como los nuevos que han ido apareciendo. Pero el mercado, al menos por el momento, ha sido capaz de enfrentarse a ellos y de seguir avanzado sobre lo que para muchos es una cuerda floja.

Los inversores se dividen entre los que auguran una caída inminente y los que ven que el funambulista, a pesar de todo, sigue caminando. Si reconocemos que en una economía de mercado siempre hay riesgos y oportunidades, ambas posturas son realistas y razonables. No podemos, por tanto, caer en un miedo paralizante ante los riesgos, ni ceder a la euforia por las oportunidades. Al invertir a largo plazo da igual el entorno: optamos siempre por una gestión prudente, centrada en aprovechar las oportunidades y consciente, al mismo tiempo, de los riesgos. No encontrará dogmatismos ni posturas extremas en el equipo de gestión de Narval.

Los grandes dos temas de 2019 fueron la guerra comercial y el Brexit.

La guerra comercial cerró su Fase 1 con una victoria de Estados Unidos. De este acuerdo, las empresas estadounidenses saldrán reforzadas a costa de las chinas y de las europeas. Lógicamente, el mercado norteamericano lo ha celebrado con subidas. Además, la existencia de una Fase 1 augura una sucesión de fases que, bien llevadas, serán capaces de alimentar un flujo de noticias positivo que siga armando este mercado alcista.

Dicho esto, la relación entre Estados Unidos y China es la lucha por la hegemonía mundial en términos políticos, económicos y culturales. La fricción entre ambas continuará durante las próximas décadas, alternando periodos de más tensión con otros de menos. Parece que ahora estamos iniciando un periodo de cierta entente. ¿Cuándo acabará? Cuando una de las partes estime que obtendrá más beneficio mediante el conflicto. Tratar de predecir el momento exacto es inútil. Basta con entender que ahora están entrando en una etapa de menor tensión y que esta etapa no será eterna.

En el momento actual es más preocupante la relación comercial entre Estados Unidos y la Unión Europea (UE). Los aranceles entre los dos bloques siguen siendo más altos por el lado europeo. Estados Unidos podría presionar a la UE para que los baje, de la misma forma que hizo con China. El sector del automóvil se perfila como el campo de batalla principal y sus cotizaciones ya están recogiendo esta amenaza. Aun así, no creemos que la tensión llegue al nivel que alcanzó con China por dos motivos: la UE representa una amenaza menor y, además, tiene mucha menos capacidad para enfangarse en una guerra comercial larga. Esto apunta a una rápida victoria de Estados Unidos, aunque en los sectores más amenazados por este posible giro comercial las consecuencias podrían ser severas.

La cuestión del Brexit es especialmente interesante. Primero, porque responde coherentemente con la desconfianza histórica entre Reino Unido y la potencia hegemónica continental, ya sea España, Francia, Alemania o la Unión Europea. Segundo, porque Reino Unido puede jugar un papel relevante ante cualquier pulso político o económico entre Estados Unidos y UE. No pensamos que la firma del Brexit implique también la firma de la sentencia de muerte de Reino Unido. Al contrario, creemos que abre un nuevo abanico de posibilidades estratégicas para los británicos. Como dijo Churchill en el Congreso de Estados Unidos en 1941, Reino Unido vuelve a ser, hoy, el amo de su propio destino[3]. Sabemos que hay gente en el continente que no está de acuerdo con esta afirmación, pero también somos conscientes de que hay gente en la isla que hará todo lo posible para que así sea.

Respecto a los riesgos geopolíticos, baste decir que cuando provocan caídas en los mercados suelen ser buenas oportunidades de compra. Lo mismo ocurre con las pandemias y con los desastres naturales. Compra con los cañones, decía Rothschild.

En este contexto, el posicionamiento del fondo es alcista. Mantiene un nivel de liquidez del 10,5% y su nivel de coberturas de mercado es cero. La única cobertura de la cartera es una cobertura indirecta en el sector de automoción, en el que el fondo tiene una exposición relevante. De este posicionamiento global se desprende que, en caso de caídas, aprovecharemos para comprar.

Conclusión

Durante los próximos años, a medida que se materialicen nuestras tesis de inversión, el beneficio de las empresas de la cartera será sustancialmente mayor al actual. La rentabilidad de Narval dependerá, principalmente, de la positiva evolución de los negocios en los que invierte. Además, es previsible que, en un entorno de mejora del fundamental, la valoración de las acciones se expanda. La estrategia del fondo consiste en aprovechar estas dos dinámicas para alcanzar sus objetivos.

No sabemos qué deparará 2020 exactamente. La rivalidad entre Estados Unidos y China, especialmente tensa desde el affaire canadiense de Huawei[4], estará presente de una u otra forma. Veremos que la política comercial de Estados Unidos, su relación con Reino Unido y con la Unión Europea, y su posición de primera potencia militar se entremezclarán con la retórica y el cálculo electoral. Su impacto en el mercado es impredecible.

Lo que es indudable es que 2020 traerá riesgos y oportunidades. Como en cualquier campo de batalla, para sobrevivir a los primeros es necesario actuar con prudencia, nunca con miedo. Para aprovechar los segundos se necesita determinación y temple, nunca obstinación ni temeridad. Invertir va de ganar y para ganar hay que sobrevivir. Este es el enfoque de Narval.

Pepe Díaz Vallejo

Juan Díaz-Jove del Amo

[1] En el momento de escribir este informe sólo disponemos de los resultados publicados hasta el tercer trimestre de 2019, así que tome estos comentarios como provisionales.

[2] Los datos que mostramos son nuestras estimaciones internas después de haber purgado la contabilidad. En algunos casos, nuestra cifra dista bastante de la reportada.

[3] https://www.americanrhetoric.com/speeches/winstonchurchillmastersofourfate.htm