RACIONAL

Fundamentales

Esta semana vamos a actualizar la idea de inversión de Carrefour, aprovechando que ha presentado los resultados del último trimestre del 2018. La valoración de la empresa se encuentra actualmente a 0,22 EV/ventas. Por lo tanto, estimando que el margen operativo del grupo se aproxime a niveles de 2,5%-2,6% en el año 2018 el múltiplo continúa siendo muy atractivo.

Ahora se van a analizar con los últimos datos presentados los catalizadores que pueden conseguir que Carrefour nos ofrezca una buena rentabilidad:

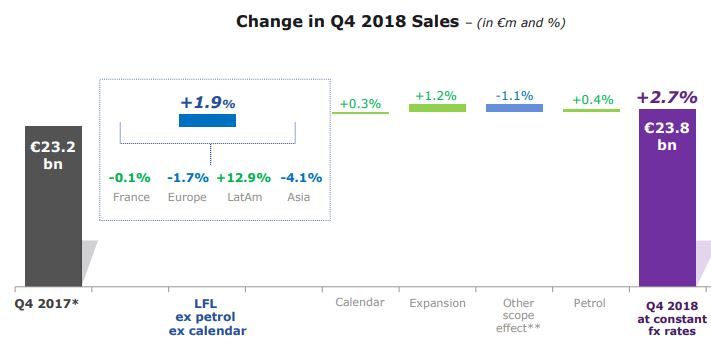

- Crecimiento en ventas: Los niveles de ventas han subido ligeramente frente al año anterior, en el medio plazo no parece que vaya a haber grandes sorpresas al respecto. Las subidas esperadas son similares a la inflación como ya se explico en la nota anterior (Idea de Inversión-Carrefour). En la presentación, los crecimientos más fuertes se han producido en Brasil (+7.5%) ayudado por la inflación y en las ventas online (+30%).

- Expansión del margen operativo (%EBIT): El margen de Carrefour se encuentra en niveles cercanos al 2,5%, en este ámbito cuenta con ciertas palancas de crecimiento. El grupo esta llevando a cabo una fuerte restructuración, la cual ha requerido unos costes para el año 2018 cercanos a los 270 millones de euros. Los principales objetivos de la restructuración están fijados para 2020: en primer lugar, transformar algunos de los hipermercados en Cash and Carries, es decir, aumentar las ventas medias por m2 de tienda. A su vez, va a buscar vender 500 millones de activos no estratégicos, optimizar la estructura del grupo para reducir los costes en 2.000 millones de euros y optimizar los inventarios para mejorar el capital circulante. Por lo tanto, cuando la restructuración finalice, los márgenes deberían crecer por un aumento de la eficiencia y por la desaparición de los costes operativos que genera.

La buena evolución de la venta de productos orgánicos, cada vez más de moda en nuestra sociedad, cuenta con un 30% más de margen que la venta de otros alimentos. En el año 2018 han conseguido niveles de ventas de 1.800 millones dentro de esta categoria, frente a los 1.300 millones de 2017 y se espera para 2022 que las ventas se sitúen en niveles de 5.000 millones.

Por último, la alianza que ha firmado con Tesco, como partner estratégico puede tener algo de impacto en el aumento del margen bruto por tener un mayor poder de negociación frente a proveedores.

Por lo tanto, Carrefour sigue pareciendo una buena alternativa para tener en nuestra cartera porque el múltiplo de valoración parece que está infraestimando su capacidad de crecimiento, con las oportunidades que tiene de expandir el margen operativo. Esta situación se suele producir siempre que el mercado extrapola una situación disruptiva en un sector (Amazon, en el caso de retail de alimentación). Las empresas “afectadas” cuentan con una valoración excesivamente penalizada como es el caso de Carrefour y pueden ser grandes oportunidades de inversión.

DESCRIPCIÓN DE LA COMPAÑÍA

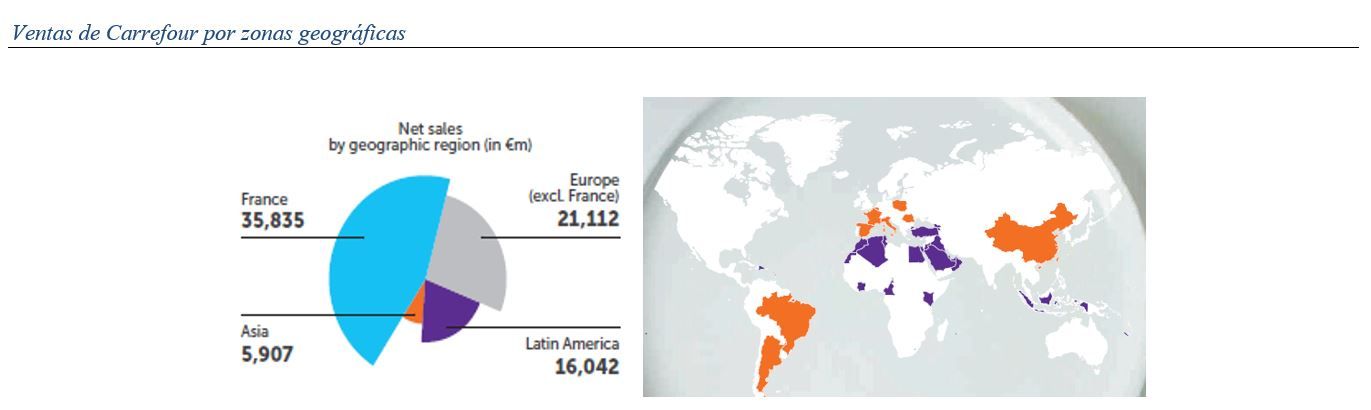

La actividad de Carrefour se centra en retail de productos, entre los cuales una gran mayoría son alimenticios perecederos. El beneficio del sector proviene de la intermediación de alimentos vendiendo directamente a cliente final, esta es la razón principal por la que los negocios con márgenes brutos tan reducidos (oscilan entre el 22-27%) necesitan contar con grandes escalas para poder ser competitivos. Es decir, son negocios que van a rotación y no a margen. Carrefour cuenta con cerca de 12.300 tiendas repartidas geográficamente por Europa (el 47% situadas en Francia), América del Sur, China, Taiwan y otras regiones del globo en las que trabajan cerca de 380.000 empleados.

Las empresas de este sector una vez cuentan con una considerable escala, deben de contar con sistemas logístico lo más eficiente posible para obtener los mejores márgenes operativos posibles (se sitúan entre el 1-3,8%). Carrefour tiene 100 almacenes repartidos estratégicamente en las zonas geográficas donde opera. También cuenta con una división financiera que busca aumentar las ventas concediendo préstamos al consumo.

La operativa de Carrefour se divide en tres modelos operativos para sus tiendas: integradas, franquicias o a través de participaciones. Además, entre sus tiendas cuenta con diferentes tamaños, desde hipermercados hasta cash and carry y ofrece servicios de venta online. El e-commerce aplicado a productos de márgenes reducidos hace complejo obtener retornos positivos a no ser que se centren en zonas con alta densidad de población y mucha concentración. Aquí las empresas se encuentran con un dilema “mantener el canal online en todas las regiones geográficas donde opere sabiendo que abarcando las regiones poco pobladas no se van a obtener rentabilidades”. A pesar de ello se mantienen para mantener la visión de marca y se continúa buscando la manera de que algún día sean rentables.

La oferta de productos no cuenta con ninguna ventaja competitiva debido a que todas las empresas del sector cuentan con la misma. Carrefour tiene sus productos de marca blanca que ofrecen márgenes superiores que los de marcas conocidas, aunque se debe mantener un equilibrio entre ambos tipos para no perder capacidad de oferta de cara al cliente. Continuando con los productos, el sector de retail de alimentación ha ido viviendo un aumento en la demanda de producto fresco. Los productos frescos son más perecederos, pero por otro lado ofrecen márgenes más atractivos y Carrefour ha adquirido SoBio chain que es una cadena dedicada a la venta de estos productos.

Por último, un factor a tener en cuenta en el sector son los capitales circulantes negativos con los que cuentan las empresas de retail de alimentación. El capital circulante negativo se puede ver como una fuente de financiación a corto plazo y coste cero, que otorga una mayor capacidad de actuación. En escenarios de aumento de ventas este WC ayudará a generar más caja, mientras que cuando se reduzcan las ventas este tipo de compañías sufren por el consumo de caja que conlleva esta situación.