Comprometidos con las personas y con el planeta

Somos conscientes de las consecuencias de cada inversión, Por eso seguimos la aplicación de criterios medioambientales, sociales y de gobierno corporativo, conocidos como criterios ASG.

Porque entendemos que ofrecer el máximo beneficio a nuestros accionistas pasa por garantizar la sosteniblidad y el cuidado en el trato humano.

MISIÓN

Invertir de otra manera. Contribuir a garantizar el futuro. Eso pasa por asegurar el incremento de patrimonios. Para también por trabajar cada día por un planeta mejor y más oportunidades para todos sus habitantes. Como expertos en inversión, somos conscientes de nuestra responsabilidad con la sociedad.

VISIÓN

Para nosotros, la sostenibilidad está íntimamente unida a la rentabilidad. Gestionamos el capital de nuestros clientes, y esa gestión pasa por ser conscientes del entorno en el que nos movemos. Y en las consecuencias de cada cosa que hacemos.

VALORES

Solvencia y experiencia. Independencia y confianza. Además, en Miraltabank trabajamos con la convicción de que los factores medioambientales, sociales y de gobierno corporativo (ASG) tienen una importancia determinante en la marcha futura de las compañías y en su rentabilidad.

Huella de Carbono

En Miraltabank, siempre hemos estado comprometidos con la responsabilidad ambiental y la lucha contra el cambio climático. Hemos obtenido el sello “COMPENSO” y “CALCULO” del Registro de huella de carbono, compensación y proyectos de absorción de dióxido de carbono, una iniciativa del Ministerio para la Transición Ecológica. Este logro no solo refleja nuestro compromiso continuo con la reducción de emisiones de gases de efecto invernadero, sino que también subraya nuestra iniciativa de compensar proactivamente el impacto ambiental de nuestras operaciones.

El sello “CALCULO” demuestra que hemos realizado un cálculo exhaustivo de nuestra huella de carbono, entendiendo detalladamente nuestras emisiones y cómo estas impactan en el planeta. Este es el primer paso esencial hacia la sostenibilidad, ya que nos permite identificar y priorizar áreas para la reducción de emisiones.

Por otro lado, el sello “COMPENSO” indica que hemos ido más allá, compensando nuestras emisiones al 100% de su huella de carbono, mediante proyectos de absorción de dióxido de carbono. Esto no solo muestra nuestra responsabilidad con el medio ambiente, sino que también nos posiciona como líderes en la lucha contra el cambio climático.

Este reconocimiento refuerza nuestra determinación de seguir avanzando en nuestra agenda ambiental.

Spotlight on Climate & Nature Action

")

Información en materia de Sostenibilidad ↓

Pulse en las diferentes secciones para más información.

Resumen

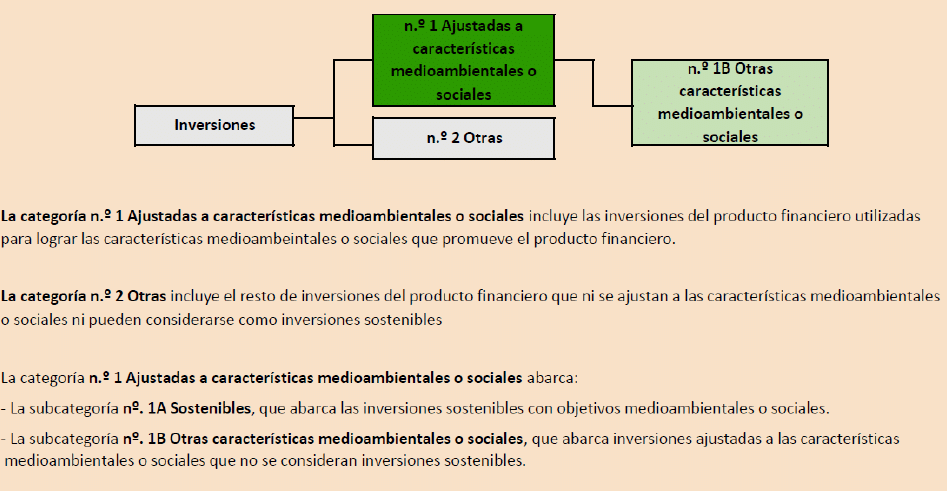

Nuestros fondos (Miralta Sequoia FI y Miralta Narval FI) promueven características medioambientales o sociales según el Art. 8 del Reglamento UE 2019/2088, pero no tienen como objetivo una inversión sostenible.

Estos fondos no tienen previsto realizar inversiones sostenibles, si bien incorporan criterios extra-financieros para analizar que sus inversiones tengan una repercusión positiva en varias de las metas subyacentes a los Objetivos de Desarrollo Sostenible (ODS) contenidos en la denominada Agenda 2030 elaborada en 2015 por la Asamblea General de Naciones Unidas, a través de las cuáles buscará fomentar dichos ODS. Se analizará también si sus inversiones perjudican de manera individual a alguno de estos, para lo se que tendrán en cuenta además las principales incidencias adversas (PIAs) en las que puedan incurrir los emisores de las posiciones mantenidas o a incluir en la cartera, así como determinadas exclusiones y otros criterios valorativos que garantizarán que las inversiones que realice el producto estén alineadas con su ideario sostenible. Su estrategia de inversión desde el punto de vista del ESG consistirá por tanto en invertir en activos que permitan cumplir con este ideario ESG.

Miraltabank cuenta con una metodología propia para la evaluación a nivel ESG que, en combinación con proveedores externos de datos, le permite obtener una visión amplia de los riesgos y oportunidades a los que estarían expuestos los diferentes activos que estarían sujetos a selección como inversiones potenciales, tratando de identificar aquellos que se consideran mejor preparados ante el desafío que supone alcanzar los objetivos de desarrollo sostenible, contando con las políticas y sistemas óptimos para alcanzar el deseado impacto positivo tanto en la sociedad como en el medio ambiente, lo que a la vez le permite anticiparse a los riesgos asociados. Para determinar los valores en los que invertir se tendrá presente el ideario de sostenibilidad, con arreglo a los siguientes criterios que se aplican en el proceso de decisión sobre todas las inversiones:

1. Criterios excluyentes (aplicarán en al menos un 70% de las posiciones de la cartera):

En primer lugar, como primer criterio de análisis excluyente básico, quedarán fuera del universo de inversión cualquiera de aquellos países (así como las empresas de estos países) sancionados por incumplimiento de normativas internacionales (EU Sanctions o United Nations Security Council Consolidated List), o incluidos por el Grupo de Acción Financiera Internacional en su lista de jurisdicciones de alto riesgo (lista GAFI) como territorios que presentan graves carencias en materia de prevención del blanqueo de capitales o de la financiación del terrorismo.

En segundo lugar, para completar el análisis de exclusiones, y aplicando a corporaciones, se excluirá en función de la propia naturaleza del negocio que desempeñan, o bien por haber detectado riesgos adicionales en los procesos analizados. De esta forma, y como norma general, se excluirán de base todos aquellos emisores cuya principal fuente de ingresos provenga, en las medidas indicadas como porcentaje del revenue, de las siguientes áreas:

- Sector armamentístico (tratándose de fabricación o comercialización de armas controvertidas) cuando su revenue provenga en más de un 5% de cualquiera de sus segmentos individuales.

- Compañías involucradas en la fabricación y venta de tabaco cuando su revenue provenga en más de un 20% de cualquiera de sus segmentos.

- Corporaciones cuyo principal área de negocio provenga del juego para adultos (umbral máximo del 5% del revenue) o las apuestas (máximo 20% del revenue).

Como metodología de valoración, y mediante la consulta en páginas webs de información pública de organizaciones especializadas, o a partir de información procedente de organismos dependientes de la Organización de Naciones Unidas, de información pública disponible en la web de la propia empresa o del regulador, y, principalmente, mediante aplicaciones de terceros especializadas (como Clarity o Bloomberg), se analizará cómo puntúa la empresa en algunos de los Objetivos de Desarrollo Sostenible (ODS) establecidos en 2015 por la Asamblea General de la ONU como principal criterio para valorar si las empresas buscan colaborar de forma activa en la consecución de dichos objetivos, y en qué medida lo hacen. Para ello se tendrán en cuenta varias de las metas, configuradas como “subobjetivos”, subyacentes a los ODS.

Para completar esta metodología de valoración, a partir de la información proporcionada por los distintos proveedores de datos para el cálculo de las principales incidencias adversas, se valorará el desempeño individual de cualquier potencial inversión en distintos ámbitos de relevancia relacionados con esos objetivos, con lo que se busca alcanzar a valorar si se produce un perjuicio significativo a alguno de los objetivos de sostenibilidad analizados, caso en el que se valorará su descarte, tratando de canalizar la inversión hacia activos que eviten malas conductas en relación con la sostenibilidad. Se intenta así vincular la divulgación de las principales incidencias adversas de las decisiones de inversión sobre los factores de sostenibilidad, teniéndolas así en consideración, con evitar la provocación de daños relevantes a cualquiera de los objetivos analizados..

Se buscará alcanzar al menos un porcentaje mínimo del 70% de la inversión en activos que cumplan con los criterios de exclusión, y de un 51% en criterios de valoración.

Los mecanismos de control son internos y se basarán en el seguimiento del universo de inversión y en mantenerse dentro de los límites establecidos. Al menos con carácter trimestral se creará un informe que se revisará por parte del comité de inversiones para comprobar si la cartera a nivel agregado cumple con los criterios establecidos, con el que se buscará presentar las fortalezas y debilidades observadas en las distintas posiciones de la cartera a fin de establecer las líneas a seguir y por si fuese necesario replantearse la exclusión de algún activo dentro del vehículo en un momento dado si excede los límites establecidos.

Las fuentes de datos utilizadas para lograr cada una de las características medioambientales o sociales que promueve el producto financiero podrán incluir la lista GAFI (Grupo de Acción Financiera Internacional en su lista de jurisdicciones de alto riesgo), información procedente de organismos dependientes de la Organización de Naciones Unidas, como UN Global Compact, estadísticas de cumplimiento de Objetivos de Desarrollo Sostenible por países de la Universidad de Cambridge, datos privados de terceros como los procedentes de Clarity o Bloomberg, o los propios datos públicos de los distintos emisores que podemos encontrar como información pública en la web de la propia empresa o del regulador (en sus propias cuentas anuales o en su reporte de sostenibilidad).

La principal limitación que encontramos para nuestra metodología proviene de las fuentes de datos mencionadas (falta de datos publicados por las propias compañías, o una periodicidad de actualización escasa por su parte), no encontrando en muchas ocasiones la información extrafinanciera de relevancia para toda la tipología de productos financieros que forman parte de la cartera.

Respecto a las medidas de diligencia debida adoptadas sobre los activos subyacentes al producto financiero, la entidad tiene en cuenta los riesgos y oportunidades de sostenibilidad, junto con los demás riesgos y variables financieras de los activos, gestionados a través de la mencionada metodología, implicando a una gran parte de los estamentos de la entidad, y principalmente a los órganos de decisión a más alto nivel con objeto de establecer y supervisar la aplicación de la diligencia debida y de integrarla en la estrategia de grupo.

En cuanto a la política de implicación, se procurará, ya sea a través del ejercicio del derecho a voto en juntas generales de accionistas o eventos corporativos, o mediante las acciones de compromiso o engagement colaborativo, cuando la tipología de activos y el porcentaje de participación lo permitan, tomar las acciones pertinentes alineadas con las características sostenibles de los vehículos. Sin perjuicio de poder actuar para porcentajes de participación inferiores, se establece un mínimo del 1% de participación en el accionariado como nivel a partir del cual se procederá por defecto a ejercer este compromiso.

No se ha designado un índice de referencia para la consecución de las características ambientales o sociales de este producto financiero.

Sin Objetivo de inversión sostenible

Nuestros fondos promueven características medioambientales o sociales, pero no tienen como objetivo una inversión sostenible. Así mismo, tampoco establecen un porcentaje mínimo de sus inversiones a destinar a inversiones sostenibles, ni analizan su peso, sin perjuicio de que pueda mantener de forma habitual un porcentaje de su inversión en inversiones así consideradas

Independientemente de esto, se procurará que aquellas inversiones ajustadas a características medioambientales o sociales no causen un daño significativo a ninguno de los objetivos de desarrollo sostenible perseguidos en su ideario sostenible, para lo cual se tendrán en cuenta tanto su contribución a los objetivos de desarrollo sostenible reivindicados, como algunas de las principales incidencias adversas escogidas en relación con dichos objetivos.

La información relativa a las principales incidencias adversas sobre factores de sostenibilidad, aún no estando sujetos a obligación, estará incluida en la información periódica de sostenibilidad.

Del mismo modo se analizará el cumplimiento de los emisores con las Directrices de la OCDE para Empresas Multinacionales y los Principios Rectores de las Naciones Unidas sobre Empresas y Derechos Humanos, incluidos los principios y derechos establecidos en los ocho convenios fundamentales a que se refiere la Declaración de la Organización Internacional del Trabajo relativa a los principios y derechos fundamentales en el trabajo y la Carta Internacional de Derechos Humanos, comunicando a los órganos de dirección cualquier controversia en este sentido para cualquier posición en cartera de cara a tomar las decisiones pertinentes.

Características medioambientales o sociales del producto financiero

Los fondos invertirán mayoritariamente en aquellas compañías que muestren una gestión sensata en relación a la sostenibilidad, teniendo para ello en cuenta su desempeño respecto a sus pares a nivel ambiental, social o de gobierno corporativo. Dichas empresas, además de superar unas exclusiones en base a su procedencia y la naturaleza de su negocio, entre otras, deberán mostrar una puntuación superior a 70 sobre 100 puntos en el aplicativo de nuestro proveedor de información de sostenibilidad, Clarity AI, en al menos dos sobre diez metas seleccionadas, comprendidas dentro de siete de los Objetivos de Desarrollo Sostenible de la Organización de Naciones Unidas escogidos de entre los 17 ODS como representativos de las características medioambientales o sociales sobre las que se desea contribuir, analizando también el potencial perjuicio sobre cualquiera de los otros objetivos analizados en base a la medición de las principales incidencias adversas.

Entre las características medioambientales o sociales que promueven estos fondos se encuentran las de asegurar la participación plena de la mujer y garantizar la igualdad de oportunidades, la de mejorar la producción e impulsar un consumo eficiente y respetuoso, la de fomentar la modernización de la infraestructura y las tecnologías limpias, reducir la desigualdad de ingresos buscando un crecimiento de los salarios más bajos, reducir el impacto ambiental en ciudades, lograr el uso eficiente de los recursos naturales, reducir el desperdicio de alimentos y promover el reciclaje y reutilización de desechos, o la de fomentar la eliminación de la corrupción y el soborno.

Estrategia de inversión

Los fondos siguen criterios financieros y extra-financieros en base a sus ideario de sostenibilidad. Las inversiones deberán cumplir mayoritariamente con el ideario de sostenibilidad del fondo. Desde el punto de vista del ESG, para determinar los valores en los que invertir, se establecen los siguientes criterios que se aplicarán de forma previa en el proceso de decisión sobre las potenciales inversiones:

1. Criterios excluyentes (de aplicación a como mínimo el 70% de las posiciones de la cartera siempre que haya datos disponibles):

En primer lugar, como primer criterio de análisis excluyente básico, quedarán fuera del universo de inversión cualquiera de aquellos países (así como las empresas de estos países) sancionados por incumplimiento de normativas internacionales (EU Sanctions o United Nations Security Council Consolidated List), o incluidos por el Grupo de Acción Financiera Internacional en su lista de jurisdicciones de alto riesgo (lista GAFI) como territorios que presentan graves carencias en materia de prevención del blanqueo de capitales o de la financiación del terrorismo.

En segundo lugar, para completar el análisis de exclusiones, que aplicará principalmente a corporaciones, se excluirá en función de porcentajes de ingresos teniendo en cuenta la propia naturaleza del negocio de procedencia. De esta forma, y como norma general, excluye de base todos aquellos emisores cuya principal fuente de ingresos provenga, en las medidas indicadas como porcentaje de los ingresos de la compañía, de las siguientes áreas:

-

Sector armamentístico (cuando se trate de fabricación o comercialización de armas controvertidas), siempre que cualquiera de las siguientes áreas proporcione más del 5% de los ingresos de la compañía:

– Fabricación o suministro de bombas de racimo

– Fabricación o suministro de minas anti-persona.

– Fabricación o suministro de armas incendiarias (i.e. fósforo blanco).

– Fabricación de armamento antidisturbios (i.e. gas pimienta).

– Fabricación de armas cortas.

– Fabricación o suministro de armamento químico y biológico

- Compañías involucradas en la fabricación y venta de tabaco (fabricación, plantación o distribución), siempre que los ingresos de la compañía provengan en más de un 20% de actividades relacionadas (umbral más elevado para descartar aquellas compañías que se dediquen a ello mayoritariamente, porque gran parte de los mercados del entretenimiento o la restauración están involucrados en actividades relacionadas, como en la tenencia de máquinas de vending, y unos límites más radicales serían demasiado restrictivos en perjuicio de la libre selección de activos y diversificación de las carteras, pero que a futuro se irá reduciendo en línea con las restricciones que continúen apareciendo y con el descenso en el consumo de tabaco por parte de la sociedad, que permanece en constante reducción durante las dos últimas décadas).

- Corporaciones cuyo principal área de negocio provenga del entretenimiento para adultos o las apuestas (contando en el primer caso, que incluiría fabricación y distribución de productos eróticos o pornográficos, con un umbral del 5% de los ingresos, y para el gambling o apuestas con uno del 20%, porque, al igual que en las actividades relacionadas con el tabaco, tiene un elevado reflejo en industrias de entretenimiento o restauración, como en la tenencia de máquinas recreativas o la industria del videojuego, y al final de lo que se trata es de conseguir encarecer la financiación de aquellas empresas cuya principal fuente de ingresos proceda de actividades controvertidas).

Como metodología de valoración, mediante la consulta en páginas webs de información pública de organizaciones especializadas, a través de información procedente de organismos dependientes de la Organización de Naciones Unidas, a partir de información pública disponible en la web de las propias empresas o del regulador, pero especialmente, y sobre todo tras la contratación de proveedores de información en materia de sostenibilidad y a través de sus sistemas especializados (mayoritariamente Clarity o Bloomberg), se analizará la contribución de las inversiones a varios de los Objetivos (y específicamente a algunas de sus metas o subobjetivos) de Desarrollo Sostenible (ODS/SDG) establecidos en 2015 por la Asamblea General de la ONU como principal criterio para valorar si las compañías colaboran de forma activa en la consecución de esos objetivos, y en qué medida lo hacen. Este estudio se realizará siempre a nivel emisor. Así, se considerarán inversiones a promover aquellas que superen los 70 puntos sobre 100 en la aplicación de Clarity en su apartado de “UN SDGs”, en base a su propia metodología, para al menos dos de entre las siguientes metas o subobjetivos individuales:

5.5. Asegurar la participación plena de la mujer en el liderazgo y toma de decisiones.

8.4. Mejorar la eficiencia de los recursos en la producción y el consumo.

9.4. Mejorar la sostenibilidad de todas las infraestructuras e industrias.

10.1. Reducir las desigualdades en los ingresos.

10.3. Asegurar la igualdad de oportunidades y acabar con la discriminación.

11.6. Reducir el impacto medioambiental de las ciudades.

12.2. Gestión y uso sostenible de los recursos naturales.

12.3. Reducir a la mitad el desperdicio de comida a nivel global.

12.5. Reducir sustancialmente la generación de deshechos.

16.5. Contribuir a la reducción de la corrupción y el soborno.

PPara aquellos casos en los que la puntuación global del emisor a nivel “UN SDGs” sea inferior a 25 puntos se analizará su puntuación individual para cada una de estas áreas y se procederá a comunicarlo a los órganos de decisión de cara a valorar la forma de proceder (añadirla a la cartera, descartar su compra, o desinvertir si ya se encontrase entre las posiciones en cartera).

Así mismo, se considerará el país de procedencia del emisor como elemento adicional a tener en cuenta, dada la diferencia entre unas regulaciones y otras de cara al control en materia de sostenibilidad. Para ello se atenderá a la clasificación por país realizada por la Universidad de Cambridge en función de su contribución a los Objetivos de Desarrollo Sostenible, “The Sustainable Development Report”, disponible en (https://dashboards.sdgindex.org/rankings), promoviendo inversiones en compañías radicadas en todos aquellos países que tengan una puntuación superior a 65 sobre 100 y evitando a priori el resto, salvo justificación en contra bien argumentada por los órganos decisorios y solo para algún caso muy concreto, en ningún caso como práctica habitual. Para la deuda procedente de otros emisores públicos se utilizará la misma metodología (aquellos casos no cubiertos por los proveedores de sostenibilidad, como pudieran ser gobiernos municipales o regionales, se asimilarán a la deuda pública nacional de su país de pertenencia). Para emisores supranacionales, que a priori no serían valorables en este sentido, se utilizará el rating de Luxemburgo por ser país de emisión de referencia para la mayoría de las emisiones supranacionales que se mantienen en cartera.

Por último, para completar la metodología de valoración, a partir de las lecturas proporcionadas por los distintos proveedores de datos para el cálculo de las principales incidencias adversas, se analizará el impacto individual de las inversiones en los distintos ámbitos de relevancia escogidos, con lo que se busca alcanzar a valorar si alguno de los emisores produce un perjuicio significativo en alguna de las metas u objetivos seleccionados, caso en que se comunicará a los órganos decisorios de cara a evaluar las acciones a tomar, para lo que se contrastará esta información con la recogida en la puntuación de las distintas metas subyacentes a los ODS. Se tratará de este modo de canalizar la inversión hacia activos que eviten malas prácticas en materia de sostenibilidad. Las principales incidencias adversas que se tendrán en cuenta para esta valoración serán, a nivel corporativo, Carbon Footprint, GHG Intensity, UNGC Violations, Gender Pay Gap, Board Gender Diversity, y Exposure to Controversial Weapons, y para bonos gubernamentales, Country GHG Intensity, y Country Score. Para este último caso, al considerar por defecto la procedencia del emisor como comprobación primordial dentro de la metodología, se entenderá su total cumplimiento aún para el caso de falta de datos por parte del proveedor de sostenibilidad.

Esta metodología será utilizada de forma análoga tanto para fondos de renta fija como para renta variable, y en un sentido similar para inversiones en fondos de inversión o ETFs, a través de look throughs realizados mediante proveedores de datos externos con los que se busca valorar igualmente su objetivación de ODS, país de procedencia, y principales impactos adversos para todos aquellos vehículos no categorizados como artículo 9 por la el reglamento de sostenibilidad (Sustainable Finance Disclosure Regulation, ó SFDR), ya que estos sí que se considerarán alineados de base con el ideario de sostenibilidad, computando dentro del mínimo de 51% de inversiones que promueven características medioambientales o sociales.

Proporción de inversiones

Los procedimientos mencionados aplicarán con carácter general a todas las posiciones del fondo siempre y cuando se disponga de datos, que no estarán disponibles en muchos casos, como suele suceder para los instrumentos derivados (principalmente usados para cobertura), posiciones en cash, o financiaciones a corto plazo en forma de pagarés de empresas, que, normalmente por tamaño, no permiten obtener una valoración adecuada mediante esta metodología por no contar con la misma profundidad de datos que en el caso de otras compañías cotizadas o de mayor tamaño.

En todo caso, al menos un 70% del patrimonio del Fondo deberá estar invertido en activos que cumplan con los criterios excluyentes, y un 51% con los criterios valorativos. Es decir, en un análisis global de la cartera de al menos el 51% del patrimonio, debe cumplirse que como mínimo dos metas de las diez analizadas deberán superar los 70 puntos sobre 100 en la puntuación mostrada en el aplicativo de Clarity AI. El restante 49% del patrimonio del fondo incluirá aquellas inversiones no ajustadas a características medioambientales o sociales ni sostenibles de las cuales, en todo caso, como máximo un 30% no estarán sujetas a los criterios excluyentes, tratándose principalmente de inversiones en derivados con objetivo de cobertura de riesgos o de maximización del rendimiento financiero, así como de la liquidez del propio fondo. Respecto a la liquidez, a falta de poder valorar su ajuste a las características perseguidas, se entenderá neutral a efectos de cálculo sobre los porcentajes indicados, no siendo así para las posiciones en derivados o aquellas que representen inversiones en las que no pueda hallarse su contribución en materia de sostenibilidad, computando así dentro del 49% no ajustado a características medioambientales o sociales.

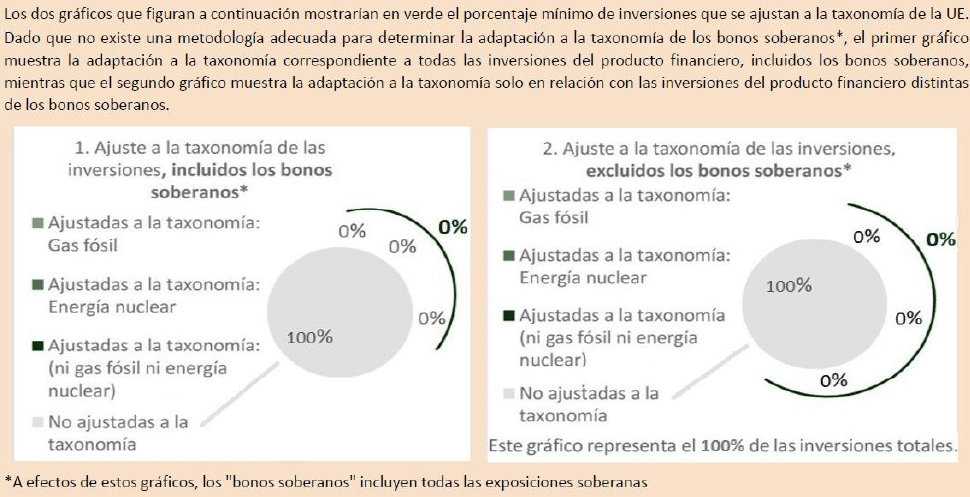

Respecto al porcentaje mínimo de inversiones del fondo en actividades de transición y facilitadoras, no está determinado, siendo por tanto del 0%. La proporción mínima de inversiones sostenibles con un objetivo medioambiental no ajustadas a la taxonomía de la UE del fondo será también del 0% de su patrimonio al no quedar tampoco establecida. Respecto a proporción mínima de inversiones socialmente sostenibles, será igualmente del 0% del patrimonio. Tampoco se objetiva la inversión del producto financiero en actividades relacionadas con el gas fósil o la energía nuclear que cumplan la taxonomía de la UE.

Seguimiento de las características medioambientales o sociales

Las características medioambientales y sociales de los fondos están integradas en el propio proceso de inversión inicialmente por las propias exclusiones, y después por el estudio a nivel emisor de los ODS objetivados. Una vez se considera a la compañía susceptible de inversión y se materializa la adquisición, se monitoriza el desempeño agregado a nivel cartera, y, periódicamente, al menos de forma trimestral, se analiza la evolución de los fondos en materia de sostenibilidad por parte del comité de inversiones.

Para monitorizar la evolución de las inversiones en materia de sostenibilidad, se analizará periódicamente el desempeño a nivel agregado de la cartera en relación con los ODS, para lo que se buscará que su puntuación en los 17 ODS a nivel agregado no descienda por debajo de 40 puntos sobre 100 en el aplicativo de Clarity, y que para al menos dos de las diez metas indicadas se alcancen los 70 puntos sobre 100 en el apartado de “UN SDGs” en base a la metodología del propio proveedor de sostenibilidad. Respecto a las principales incidencias adversas, se realizará una comparativa a nivel individual de todos los emisores (look through incluidos) respecto de sus pares, informando debidamente a los órganos de decisión de aquellos emisores en los que su puntuación en cualquiera de los epígrafes analizados descienda del percentil 25 respecto al universo de compañías similares (análisis facilitado por el propio proveedor Clarity AI), para que se tomen aquellas decisiones que consideren pertinentes.

Métodos

Para analizar el cumplimiento de las características medioambientales o sociales, tras aplicar el primer filtro de criterios excluyentes, se realiza el análisis valorativo previo, y posteriormente se realizará un seguimiento de la evolución de las principales incidencias adversas, y de la evolución de los Objetivos de Desarrollo Sostenible perseguidos a nivel agregado, lo que permite monitorizar el alcance en el cumplimiento de las características sostenibles promovidas. Dicha estrategia se implementa de modo continuado en el proceso de inversión de los vehículos sostenibles de la gestora. Se analizan las posibles controversias existentes de cara a mantener las posiciones en cartera o proponerlas para desinvertir cuando se considere que la compañía no estuviese en línea con el ideario de sostenibilidad del fondo, así como el resto de actuaciones a llevar a cabo cuando sea pertinente (por ejemplo, para el caso de eventos corporativos).

El comité de inversiones, en su revisión periódica, será el responsable de que los activos en los que invierte el fondo sigan mayoritariamente su ideario de sostenibilidad.

Fuentes y tratamiento de datos

Las fuentes de datos utilizadas para alcanzar las características promovidas son, principalmente, las siguientes:

- United Nations Security Council Consolidated List (https://www.un.org/securitycouncil/content/un-sc-consolidated-list).

- Lista GAFI (https://www.tesoro.es/sites/default/files/publicaciones/lista_gafi_jurisdicciones_de_ riesgo_y_monitoreadas._octubre2022.pdf).

- UE Sanctions List (https://data.europa.eu/data/datasets/consolidated-list-of-persons-groups-andentities-subject-to-eu-financial-sanctions?locale=en).

- Bloomberg (PIAs).

- Morningstar (ODS/PIAs).

- Clarity (ODS/PIAs).

- UN Global Compact (https://www.unglobalcompact.org/what-is-gc/participants) (ODS).

- Cambridge University (https://dashboards.sdgindex.org/rankings) (ODS por país).

- Informes de sostenibilidad y memorias anuales de los diferentes emisores.

Limitaciones de los métodos y los datos

La principal limitación que encontramos tanto para los métodos como para las propias fuentes de datos es la falta de actualización e inclusión de algunos de los datos analizados, así como la incoherencia entre los distintos proveedores. Por ejemplo, a nivel PIAs (información extraída principalmente de Bloomberg y Clarity), encontramos que una gran parte de las posiciones analizadas no cuentan con todos los datos de principales incidencias adversas, lo que obliga a descartar por el momento para su estudio aquellas PIAs que por su escasez de datos se podrían considerar poco representativas, limitando así en parte la metodología. Se prevé sin embargo que en un futuro, cuando la normativa sostenible amplíe su alcance, llegando a repercutir en mayor profundidad a nivel corporativo, el volumen de datos sea más amplio y por tanto pueda tener mayor reflejo en este tipo de análisis.

Otra de las limitaciones que podríamos encontrar es la de que en ciertos instrumentos financieros (derivados, estructurados, cash), encontramos todavía menos datos que en el resto de activos, no consiguiendo obtener ningún tipo de dato en algunos casos.

Una limitación adicional sería la periodicidad de actualización de los datos, establecida usualmente como anual, y que limita la capacidad de adaptarse a cambios en el corto plazo, si bien la inclusión de distintas fuentes, usando varios indicadores cuya frecuencia de actualización no tiene por qué coincidir, permite mitigar estas limitaciones reduciendo su impacto.

Diligencia debida

Nuestra metodología se mantiene en continua revisión tratando de adecuarnos de la mejor forma posible a la normativa vigente y de optimizar el uso y aprovechamiento de las fuentes de datos, así como en continua búsqueda y valoración de alternativas para obtener más información en este ámbito. Así mismo, se realizan revisiones periódicas de diligencia debida que buscan evaluar la corrección de los datos extraídos dentro de las herramientas de terceros así como en su comparación con otros proveedores para tratar de comunicar cualquier inconsistencia detectada o encontrar incoherencias en nuestro análisis.

Los criterios sostenibles establecidos se revisan de forma periódica, tratando de comprobar que, a la vez que se promueve su cumplimiento, se mantienen en línea con el resto de objetivos de los interesados (tales como rentabilidad y riesgo). Así mismo, se revisa periódicamente (por parte del comité de inversiones) que se cumple con ese ideario de sostenibilidad, integrando toda la información extra financiera en el proceso de toma de decisiones de inversión para los vehículos gestionados con características sostenibles, así como que las posiciones en cartera cumplen con los requisitos establecidos.

Políticas de implicación

Se procurará, ya sea a través del ejercicio del derecho a voto en juntas generales de accionistas, como mediante las acciones de compromiso o engagement colaborativo, cuando la tipología de activos y el porcentaje de participación lo permitan (se objetiva una tenencia superior al 1% del capital para cualquier compañía como nivel a partir del cual la implicación se realizará de forma preceptiva), tomar las acciones pertinentes alineadas con las características sostenibles de los vehículos, así como en los potenciales eventos corporativos o litigios que pudieran producirse en materia de sostenibilidad en las empresas objeto de inversión, manteniendo en todo caso la alineación con la búsqueda de la maximización de los rendimientos para los clientes implicados. Así, en la medida de lo posible y en función de nuestra capacidad de influencia, se tratará de mantener una participación activa, que promueva, a través del diálogo con los propios emisores corporativos, o de aquellas alternativas que permitan mantener un contacto con estos o una facultad de contribuir a la toma de decisiones, la alineación de las políticas corporativas de la empresa subyacente con las preferencias de sostenibilidad establecidas en el ideario de sostenibilidad.

De esta forma, a la hora de analizar las decisiones a tomar, se valorará el potencial impacto que tendrá la elección que se pretende promover tanto a nivel financiero, como de riesgos o de idoneidad, pero también se tendrán en cuenta los potenciales riesgos y oportunidades en materia de sostenibilidad.

Índice de referencia designado

No se establece ningún índice de referencia para medir la alineación de la cartera con las características sostenibles que promueve.

te puede interesar ↓