Fundamental

Esta semana se va a actualizar la idea de inversión de Inditex. La acción lleva un performance desde que se publicó el 21 de enero de 2019 de un 12.5% incluyendo el dividendo de 0,44 euros por acción pagado el 2 de mayo. Inditex es de las empresas de mejor calidad del selectivo español que desde la fecha, la empresa textil le ha ganado en comportamiento por un +8.0%.

EL grupo presento los resultados del año 2018 el 13 de marzo y se van a presentar los avances.

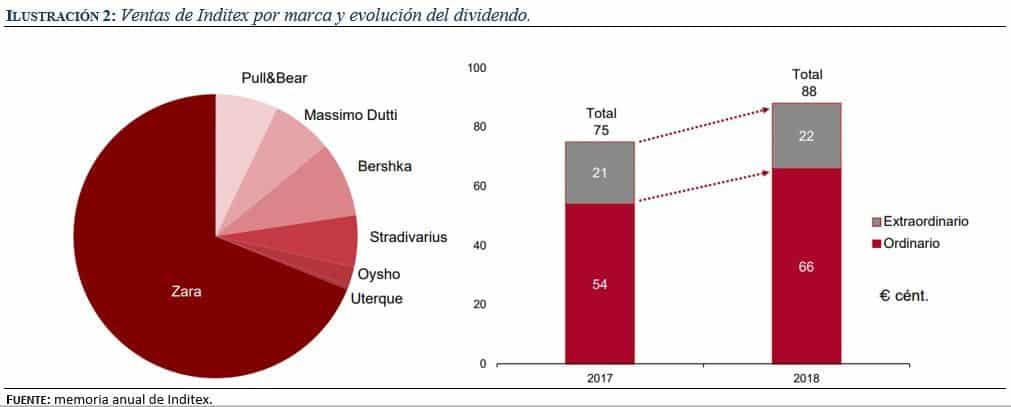

Aumento de la política de dividendo:

Este año se van a pagar 0,88 euros por acción que es una rentabilidad de un 3,7% respecto al precio de cuando se publicó la idea. También el grupo ha propuesto aumentar el payout ratio de un 50% a un 60% para los próximos ejercicios y la entrega de un dividendo extraordinario de 1 euro por acción con cargo a los ejercicios 2018, 2019 y 2020. Por lo tanto, se observará una progresiva subida de la rentabilidad por dividendo de los próximos años.

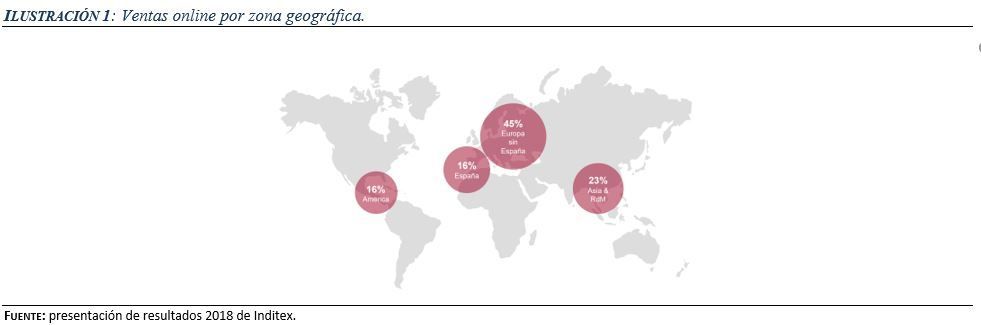

Aumento de ventas en el canal online:

Las ventas han aumentado un 27% en el canal online en 2018. Este crecimiento es elevado, pero está en línea con los crecimientos de doble dígito que está experimentando la venta online. Este canal cuenta aun con amplia capacidad de mejoría.

Mejora de los márgenes operativos

Los márgenes de Inditex han descendido a niveles cercanos al 16%, sigue siendo el mejor de su industria con diferencia (media de un 12%). Una de las principales ventajas es que continúa manteniendo su poder frente a proveedores que le permite tener márgenes brutos de 56,5% (30 p.b superior al ejercicio anterior). Además, parte del deterioro de los márgenes es debido a la disminución de los precios de la ropa que han afectado al sector de forma generalizada. La razón es que el retail textil se está centrando en aumentar las ventas y les está penalizando porque no consiguen obtener rendimiento de la contracción de márgenes operativos.

La valoración actual de la compañía se encuentra a niveles de 2,88 veces EV/Ventas con márgenes actuales de un 16,44%, sigue cotizando con una prima respecto a la competencia, pero inferior que en el pasado. Por lo tanto, al seguir sus ventajas competitivas intactas la convierten en que continúe siendo una oportunidad atractiva.

Deberemos vigilar de cerca si en algún momento alguna de sus ventajas competitivas (gran escala, estructura logística, poder con los proveedores) se ve amenazada.

Descripción de la Empresa

El negocio de Inditex consiste principalmente en venta de ropa, accesorios, calzado, cosmética y productos de decoración para el hogar. El holding esta formado por diversas marcas; Zara, Pull&Bear, Oysho, Massimo Dutti, Bershka, Uterqüe, Stradivarius y Zara Home.

Inditex se centra en diseñar y distribuir “moda rápida” desde sus proveedores (Turquía, Marruecos y China) hasta el cliente final. Las grandes ventajas competitivas de Inditex frente al resto del sector son su buena infraestructura logística y su buena gestión de los inventarios. Aunque también cuente con la gran escala, pero esa es una ventaja bastante más común en la industria.

El grupo vende sus productos, tanto en tienda física como por el canal online. Además, Inditex es la empresa que efectuó las inversiones para desarrollar su negocio online en el momento óptimo. Cuentan con equipos y personal que controla la web optimizándola para obtener las mayores ventas posibles.

En el sector textil la media de los márgenes brutos ronda entre el 50-52%, mientras Inditex cuenta con un alto poder de negociación de cara a la competencia consigue tener el mejor margen bruto del sector (56,5%). Esta ventaja permite una mayor capacidad para generar un margen operativo más competitivo. Esta es la principal razón por la que Inditex consigue tener un margen EBIT del 16% muy lejos de la media del sector (12-14%).

El capital circulante de Inditex es el mejor de la industria, aunque hay que resaltar que el grupo está utilizando factoring para mejorarlo. La cifra ronda los 4.500 millones de euros, que la compañía pospone en facturas a través de los bancos. Esta practica contable no tiene por qué ser mala, pero cierto es que no va a ser una “ventaja” cuantificable dentro del sector.

El modelo de negocio de tienda física comenzó a evolucionar con el concepto del flagship, que son tiendas con superficies muy amplias donde buscan ofrecer una nueva experiencia al consumidor y complementarlo con el omni-canal. A parte, buscan aumentar la superficie por tienda y estas inversiones las grandes superficies también ayudan a reducir costes, por ejemplo, en Madrid Massimo Dutti y Zara cerraron dos tiendas para abrir una más grande.