DESCARGAR PDF

Fundamental

Esta semana se va a presentar Givaudan, empresa suiza dedicada a la creación de esencias y sabores a través de ingredientes tanto químicos como naturales. La compañía cuenta con clientes de reconocido prestigio, entre los que destacan en la división de alimentación y bebidas: Danone, Nestle, Unilever, Pepsi y Coca Cola y en la división de fragancias: Calvin Klein, Loreal, Estee Lauderr y Burberrys.

El Sector

El sector anualmente factura cerca de 26.000 millones de dólares y tiene un crecimiento cercano al 5%. Desde hace 13 años se ha ido consolidando hasta el punto de que las 10 empresas más grandes del sector cuentan con una cuota de mercado del 75%. Un factor importante ha sido las más de 80 adquisiciones que ha vivido la industria. Esta consolidación comenzó a ser representativa en 2006 con las fusiones de H&R con Dagoco y Givaudan con Quest.

La evolución a la que esta tendiendo el sector se centra en el aumento del mix de productos entre los clientes ya existentes, centrándose en productos de ingredientes naturales y el desarrollo de nuevas oportunidades para la industria.

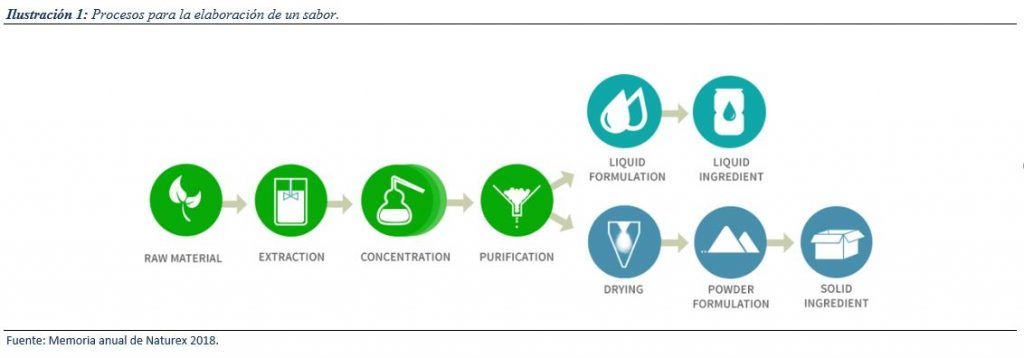

La elaboración de sabores y olores es compleja y lenta. Se podría considerar como “química creativa” y es de gran importancia la confianza con el cliente final y el know how. Evoluciona con los gustos y preferencias de los consumidores. Por ejemplo, para la creación de un sabor u olor nuevo se prueban de media entre 80 y 120 combinaciones. El producto final se vende tanto en formato líquido como en polvos en función de la necesidad del cliente.

Principales ventajas competitivas

El sector cuenta con tres ventajas competitivas importantes:

El poder de negociación con el cliente: Los olores y sabores implican un coste para el cliente final que se sitúa entre el 0,6% y 5% del coste de fabricación. Esto unido a lo determinante que es para los productos (un olor para una fragancia) crea una fuerte relación de dependencia que le otorga a las empresas un poder de fijación de precios.

La creciente presión de la regulación: Son productos que cada vez tienen que pasar más controles antes de salir a mercado, por lo tanto hace que se haga muy complicada la penetración de nuevos competidores en el sector.

El canal de distribución y la gran escala

Guivaudan

Givaudan es una empresa suiza dedicada a la creación de esencias y sabores a través de ingredientes tanto químicas como naturales. Dentro del sector es la de mayor tamaño, con un 25% de la cuota de mercado. Su facturación anual alcanza los 5.527 millones de francos suizos (con crecimientos del 5,6%).

Tiene más de 3000 proveedores y usan cerca de 10.000 materias primas que transforman en sus 64 centros de producción situados en 26 países. Una de sus fortalezas son las 3.600 patentes activas y que continúan creciendo invirtiendo cerca de 477 millones en R&D al año.

Catalizadores operativos

Givaudan cotiza a niveles cercanos a 4,85 veces ventas, con márgenes operativos del 16%. A primera vista resulta una valoración “cara” y encima llevando una revalorización incluyendo dividendo del 112,74% en los últimos 5 años. Pero la inversión tiene capacidad de revalorización por tres motivos: el aumento de la prima en valoración de Givaudan frente al sector, el crecimiento organico en ventas por el aumento del mix de producto y inórganico por la adquisición de compañías.

– Capacidad de crecimiento orgánico del 5% con márgenes estables

Gracias al desarrollando de nuevos productos que proporcionan ventas cruzadas tanto para sus clientes existentes y los nuevos de las empresas que adquieren.

– Capacidad de crecimiento inorgánico a través de adquisiciones

Givaudan ha comprado 9 empresas en los últimos 5 años. Las adquisiciones es una parte fundamental dentro de su estrategia de crecimiento. Algunas de las adquisiciones se producen para desarrollar nuevos mercados y crear inventario de productos de alto valor añadido, como es el caso del sector de los cosméticos en 2014 comprando Soliance.

Otras adquisiciones buscan como principal objetivo ampliar el canal de distribución y complementar sus ramas de negocio. como es el caso de la compra de Naturex en 2018 por cerca de 1300 millones de euros y así centrar el crecimiento en la elaboración de productos cada vez más demandados a partir de ingredientes naturales.

– Mejorar márgenes

La empresa cuenta por tanto con gran experiencia en la compra de negocios que aportan valor a la entidad a buenos precios. Los precios de compra parecen elevados, pero debemos tener en cuenta que al adquirir una empresa que genera ventas cruzadas, va a producir un ligero aumento del coste fijo y un fuerte impacto en las ventas y en márgenes.

Por lo tanto, a medida que la empresa vaya adquiriendo buenos negocios e integrándolos en su estructura le permitirá ir aumentando sus márgenes operativos a lo largo del tiempo.

Givaudan paga un dividendo cercano al 2,15% que ha ido experimentando un crecimiento del 3,5% anual.

En conclusión, la empresa cuenta con fuertes ventajas competitivas, en un sector con potencial de crecimiento y que en valor relativo respecto al sector tiene capacidad de aumentar su premium de valoración respecto a las empresas competidoras cotizadas, como es el caso de Symrise.