Fundamental

Esta semana nos desplazamos hasta Alemania para presentar la idea de inversión sobre Knorr-Bremse. La empresa salió a bolsa el 12 de Octubre de 2018 a 81,64 euros por acción, actualmente está en niveles de 97,30 y a pesar de haberse revalorizado un 19% continúa a múltiplos muy atractivos con gran capacidad de revalorización.

Descripción de la compañía

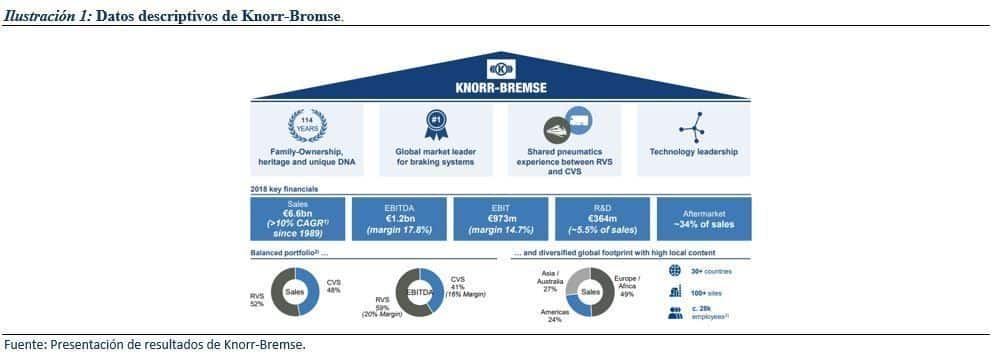

La empresa cuenta con más de 110 años de historia y ha sido siempre un referente en sistemas de frenado. Comenzó en la industria de los camiones (1922) y en los trenes en 1918. Desde entonces hasta la actualidad ha ido evolucionando hasta los sistemas que conocemos actualmente. Por lo tanto, es una empresa cuya operativa se centra en el campo de la ingeniería mecánica y electrónica. Su actividad se divide en dos grandes divisiones:

Rail Vehicle Systems (RVS): La división de Sistemas de Vehículos Ferroviarios equipa a los vehículos de transporte público y trenes de línea principalmente con productos altamente avanzados. La compañía crea toda la cadena del sistema de frenado desde las pinzas, la eléctronica hasta el pulsador que acciona el conductor.

También ofrece simuladores de conducción y sistemas de aprendizaje electrónico para una formación óptima de la tripulación del tren. Los sistemas de la compañía se instalan en trenes de alta velocidad, unidades múltiples, metros, tranvías, vagones de carga y locomotoras. Esta área de la compañía está presente en 25 países de todo el mundo.

Commercial Vehicle Systems (CVS): Esta división ofrece sistemas de frenado y control para vehículos comerciales y suministra a todos los principales fabricantes de vehículos comerciales del mundo. Además de los sistemas de frenos completos, su gama de productos incluye soluciones del sistema de asistencia al conductor en todo el tren de potencia, así como el servicio asociado de posventa. La unidad de CVS está presente en más de 20 países.

En RVS Knorr-Bremse es la empresa líder mundial con un 50% de la cuota de mercado y en CVS también es el líder

La compañía experimenta crecimientos en ventas cercanos al 10% anuales y llevan siendo lideres de la industria desde hace 100 años. Uno de sus principales objetivos es continuar creciendo y desarrollar siempre la última tecnología para sus clientes. Una muestra de ello son las últimas adquisiciones (Hitachi Automotive Systems, Sentient, Snyder y Railnova) para compaginar sus sistemas de frenado, los sistemas de dirección y los software necesarios para continuar desarrollando la conducción autónoma de trenes y camiones.

Catalizadores operativos

Capacidad de expansión de múltiplo

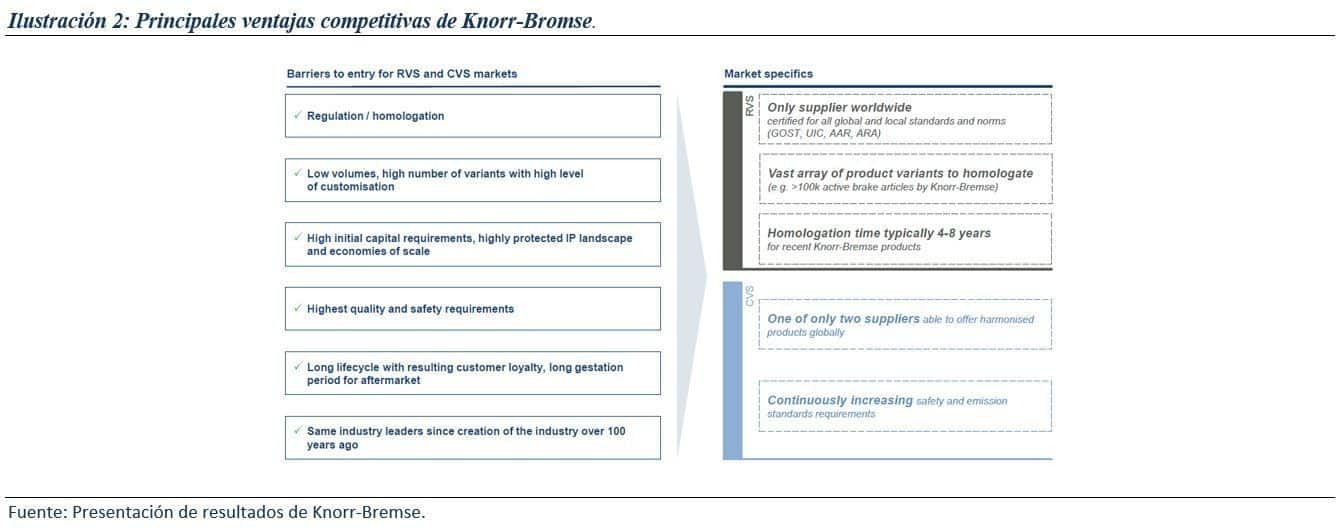

Knorr-Bremse opera en un sector que cuenta con fuertes ventajas competitivas. Sus sistemas de frenado constituyen una parte de importancia primordial tanto para los trenes y los camiones. La seguridad depende fundamentalmente de que los sistemas funcionen correctamente. Knorr-Bremse cuenta en su cartera de clientes con los más prestigiosos en ambas divisiones: trenes (CRRC, Bombardier, Alstom, Siemens…) y camiones (Volvo, Daimler, Paccar, Volkswagen…)

Además, el mantenimiento de los sistemas, son contratos de larga duración a través de los cuales la compañía consigue generar beneficios y estrechar la relación con sus clientes. La duración de los contratos ronda entre los 20 y los 30 años y están fuertemente protegidos por el mantenimiento. Lleva operando más de 90 años con algunos de los principales. Esta rama de mantenimiento y recambios son las que generan flujos certeros y permiten que los ingresos de la compañía sean más solidos y predecibles en el tiempo.

Son los lideres indiscutibles del sector con un 50% de la cuota de mercado en trenes y un 42% en camiones. Y la parte de aftermarket cuenta cada vez con un mayor porcentaje de los ingresos (40% en trenes y 27% en camiones) y crecimientos cercanos al 9% anuales.

Otro síntoma de la importancia con la que cuenta son sus márgenes cercanos a niveles del 18% y sus Roces que alcanzan niveles entre 36-40% en los últimos años.

Su múltiplo actualmente se sitúa en 12,4 veces EV/EBITDA, su principal competidor Wabco cotiza a niveles de 11,5 veces EV/EBITDA con márgenes operativos un 10% inferiores.

Por lo tanto, el múltiplo tiene fuerte capacidad de expansión y situarse a niveles similares a compañías con modelos de negocio de tanta calidad como Knorr-Bremse (un 80% superiores).

Capacidad de crecimiento en ventas y en nuevas actividades

La compañía crece a ritmos cercanos al 9% (con un 80% del crecimiento orgánico y un 20% por adquisiciones). Al ser solida su posición en el sector puede continuar creciendo orgánicamente por tres factores: crecimiento de las flotas de trenes y camiones (aumento de la capacidad en Norte américa y Munich), evolución en la tecnología de los sistemas (mucha de la tecnología desarrollada en la rama de trenes tiene sinergias para poder aplicarse a camiones y viceversa) y por regulaciones cada vez más restrictivas que aumenten los controles.

Además, en la parte de adquisiciones, está centrado en el desarrollo de la conducción autónoma tanto en trenes como en camiones. Esta rama va a comenzar a coger cada vez más fuerza por las adquisiciones realizadas (Hitachi Automotive, en 50% de Sentient, Snyder y Railnova) y por la demanda del mercado.

Knorr-Bremse cuenta con una capacidad de revalorización cercana al 80% tanto por sus capacidades de crecimiento como de expansión de múltiplo. Se encuentra a un múltiplo bajo para la calidad del sector y aporta una rentabilidad vía dividendo del 1,79%.