Este es el cuarto de una serie de artículos cuyo objetivo final es entender el Valor en riesgo por Montecarlo (VaR using Monte Carlo Simulation).

En el artículo anterior se ilustró cómo aplicar la Simulación de Montecarlo a los valores de un activo financiero (EOD prices), tanto desde un enfoque matemático como programático. En este artículo daremos un paso más, dando a conocer el VaR por Montecarlo.

La adopción del VaR mediante el método de Montecarlo surgió a partir de la necesidad de comprender el riesgo financiero en profundidad. Este trascendental cambio sólo pudo concretarse gracias a los significativos avances en capacidad computacional y al surgimiento de modelos financieros cada vez más elaborados. En primera instancia se adoptó sólo la técnica de valor en riesgo, para más adelante combinarla con la simulación de Montecarlo. A continuación, se contextualiza más este proceso.

El valor en riesgo (sin Montecarlo) ganó popularidad en la década de los 90, siendo adoptado por J.P. Morgan para evaluar y gestionar el riesgo en sus carteras.

El Valor en Riesgo es una métrica utilizada en finanzas para cuantificar el nivel de riesgo financiero de una cartera o empresa durante un período de tiempo específico.

Puede ser interpretado como el peor escenario de pérdida esperada durante un período de tiempo dado, para un nivel de confianza específico. Por ejemplo, un VaR del 5% en un horizonte de tiempo de un mes dice que, con una confianza del 95%, nuestras pérdidas no superarán ese 5% en el próximo mes.

Después, en la década de los 2000, tras la crisis financiera global saber cuantificar el riesgo pasó a tener una gran relevancia, por lo que las instituciones financieras enfatizaron el uso de técnicas que pudieran hacerlo. Al mismo tiempo, los nuevos ordenadores comenzaban a posibilitar el uso de técnicas que requerían de un alto nivel de cómputo. Es entonces cuando el VaR usando la simulación de Montecarlo se volvió una de las técnicas de gestión de riesgo más utilizadas.

Cálculo del VaR usando la Simulación de Montecarlo

La idea básica detrás del VaR por Montecarlo es simular una gran cantidad de escenarios para los rendimientos de una cartera y, luego, observar la distribución de los resultados para determinar el VaR.

Pasos generales:

- Definir la distribución de los rendimientos de los activos en la cartera. Por simplicidad se asumirá que siguen una distribución normal, pero esto puede adaptarse según las necesidades. En la práctica los rendimientos no siguen una distribución normal perfecta. Pueden presentar asimetrías (skewness) o colas más pesadas (kurtosis), entre otras distribuciones. Es en estos casos donde Montecarlo se vuelve un gran aliado para modelar estas características.

- Generar un gran número de escenarios de rendimiento aleatorios para los activos en la cartera utilizando la distribución definida en el paso 1.

- Para cada escenario, calcular el rendimiento de la cartera.

- Ordenar los rendimientos de la cartera de menor a mayor y determinar el VaR para el nivel de confianza deseado. Por ejemplo, si estamos interesados en el VaR al 5%, tomamos el quinto percentil de los rendimientos.

> Desde el punto de vista matemático:

Si r es el rendimiento de la cartera y sigue una distribución normal con media \mu y desviación estándar \sigma , y queremos calcular el VaR al nivel de confianza \alpha :

\text{VaR}_\alpha = \mu - \sigma \times Z_\alpha

Donde Z_α es el valor crítico de la distribución normal estándar para el nivel de confianza \alpha. Se debe tener en cuenta que esta fórmula es una simplificación y puede no ser adecuada si la distribución de los rendimientos no es normal.

> Desde el punto de vista programático:

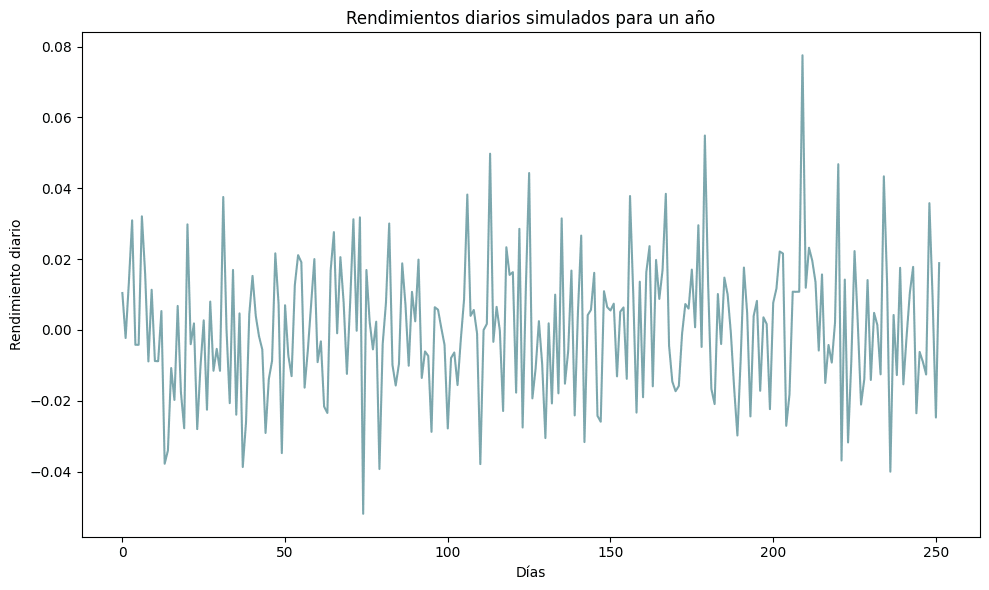

A continuación, se mostrarán las líneas de código más relevantes para implementar el VaR por Montecarlo en Python para una serie de rendimientos generados de forma aleatorio para un año que siguen una distribución normal y se muestran en la siguiente figura.

Se calcula los valores finales de la cartera para cada rendimiento

Valores_cartera = valor_inicial * (1 + retornos)

Se ordenan los valores de la cartera de menor a mayor

valores_ordenados_de_cartera = np.sort(valores_de_la_cartera)

Calcula el índice correspondiente al percentil deseado (5% en este caso)

var_índex = int(alpha * n_simulations)

Determina el VaR restando el valor de la cartera en el índice del VaR del valor inicial

value_at_risk = valor_inicial_cartera - valores_ordenados_cartera

El resultado gráfico de la simulación es el siguiente:

El VaR al 95% para un día es aproximadamente -3.26%. Esto significa que, con un 95% de confianza, esperamos que la máxima pérdida diaria no exceda el 3.26%.

A partir de la simulación de Montecarlo de los rendimientos diarios de una cartera durante un año, y asumiendo que estos rendimientos siguen una distribución normal con una media del 0.05% y una desviación estándar del 2%, hemos estimado el VaR al 95% en -3.26%. Esto indica que, con un 95% de confianza, la pérdida máxima que podemos esperar en un solo día no superará el 3.26%. Sin embargo, es crucial recordar que esto también implica que hay un 5% de probabilidad de que la pérdida sea incluso mayor en un día dado.

Conclusión

Es esencial que los inversores y gestores de carteras utilicen medidas como el VaR para comprender y gestionar el riesgo en sus inversiones. Sin embargo, también es vital tener en cuenta las limitaciones de estas métricas y no depender únicamente de ellas para tomar decisiones. Además, la simulación de Montecarlo es una herramienta poderosa, pero sus resultados dependen de las suposiciones subyacentes, como la distribución de los rendimientos, que en este caso asumimos como normal. De hecho, uno de los problemas que tuvo el VaR de cara a la crisis de 2008 es que muchos modelos asumían que los rendimientos de los activos seguían una distribución normal, lo que subestima la probabilidad de eventos extremos (los llamados eventos de “cola pesada”). Para no caer en el mismo error, en el próximo artículo se tratará cómo se mejoró el VaR para tener en cuenta eventos extremos.

Referencias

Jorion, P. (2006). Value at Risk: The New Benchmark for Managing Financial Risk. McGraw-Hill.

Hull, J. (2012). Risk Management and Financial Institutions. Wiley.