La pregunta que dejaba esta semana introducía uno de los modelos de negocio más rentables: captar al cliente con una “ganga” y retenerle con una “no ganga”.

Todos conocemos el clásico modelo de negocio en el que se vende el producto a pérdidas y los complementos con una buena prima (ej.: maquinilla y cuchillas, consola y videojuegos, lector e ebooks…).

¿Cuál de los siguientes productos comparte modelo de negocio?

— Juan Díaz-Jove (@jdjove) February 25, 2019

¡Qué cantidad de aciertos; tendré que subir el nivel! Ascensores, sí. Y eso que quería despistar, ya que en el caso de los ascensores el complemento no es un producto, sino un servicio: el mantenimiento del ascensor.

Veamos por qué es una industria tan rentable.

No es por sus ventajas competitivas ni por sus fuertes barreras de entrada. Es porque el mantenimiento, la parte más rentable del negocio, es un oligopolio. Es más:

-

- Hasta que el mantenimiento no empezó a ser un oligopolio, el modelo de negocio no era tan, tan rentable.

- En China, que es el único gran mercado donde no es un oligopolio, el modelo de negocio ni es el mismo ni es tan rentable.

Las ventajas competitivas han estado siempre ahí y se han ido traduciendo en mayor rentabilidad conforme la industria se consolidaba.

Pero, ¿existe la ventaja competitiva si no es sinónimo de rentabilidad sostenida? No es hasta que la industria estuvo lo suficientemente consolidada que la rentabilidad se vuelve consistentemente alta. Entonces, ¿qué viene primero, la ventaja competitiva o la concentración del mercado? Dejo la pregunta abierta.

En el siguiente gráfico vemos la evolución de los márgenes, en medias de tres años, de las cuatro grandes del sector. Vamos a utilizar el margen como aproximación a la rentabilidad, ya que la intensidad de capital es muy parecida entre las cuatro

Destacan dos puntos:

-

- La evolución hacia mayores márgenes conforme estas cuatro empresas consolidan el segmento de mantenimiento a finales de los noventa y principios de los 2000.

- El elevado margen de Otis, cuya cuota en mantenimiento siempre fue muy superior a la del resto.1

Veamos por qué es el mantenimiento tan rentable.

Principalmente porque el mantenimiento es un servicio esencial para el buen funcionamiento del ascensor. A la vez, el coste del servicio es bajo con respecto a: 1) una sanción, 2) una avería e inquilino descontento o 3) un ascensor nuevo.

En cifras estaríamos hablando de un coste mantenimiento de 2 mil euros anuales y un aparato que se vende en torno a los 50 mil euros. No suele ser común que el dueño del edificio quiera escatimar en este servicio.

El primer periodo de mantenimiento suele ir incluido en el precio del ascensor y una vez finalizado se suele renovar. Mientras el servicio sea bueno, que lo suele ser, lo normal es renovarlo. El dueño entiende que el propio instalador tendrá un mayor conocimiento sobre el funcionamiento del aparato y mejor acceso a recambios. Las cifras de retención suelen estar en torno al 90%.

Sin embargo, ésta no siempre fue la tónica del sector. Hasta finales de los noventa había un gran número de productores y de empresas de mantenimiento. Es entonces cuando empieza la mayor ola de consolidación del sector. Controlando la oferta de nueva instalación, controlan el mercado de mantenimiento.

Si consiguen muchos contratos de mantenimiento, consiguen aumentar la densidad de la ruta que siguen sus técnicos cada día. Esto implica una mejora de la eficiencia. Si ésta aumenta, pueden llegar a ser más rentables incluso bajando precios. Al bajar precios se lo ponen más difícil a nuevos competidores. De esta forma, el sector pasa de un entorno muy competitivo a la competencia menos agresiva. O dicho de otra manera: se va oligopolizando.2

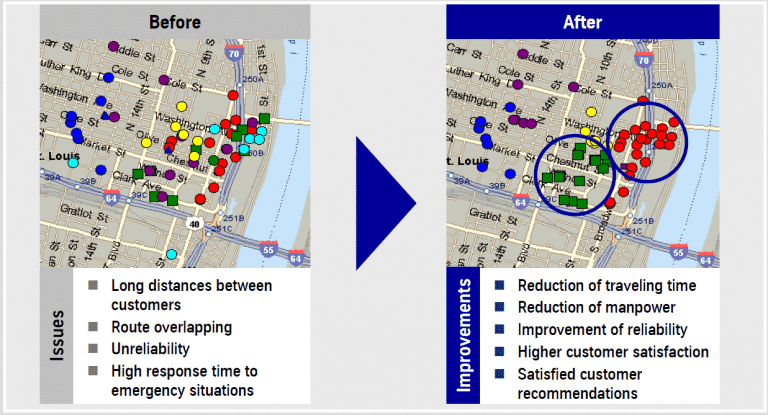

Los vemos en la siguiente imagen, tomada de una presentación antigua de ThyssenKrupp:

En ella podemos observar el motivo detrás de adquisiciones en mantenimiento: conseguir densidad y optimizar rutas.

La semana pasada ya hablamos de este concepto: economías de escala en un modelo de negocio local. Cuanto mayor sea la densidad (es decir, cuantos más clientes concentrados en una zona), más optimizada estará la ruta: más visitas podrá hacer el técnico en un día. Teniendo en cuenta que el principal coste son los sueldos, estamos ante un potente motor de la eficiencia.

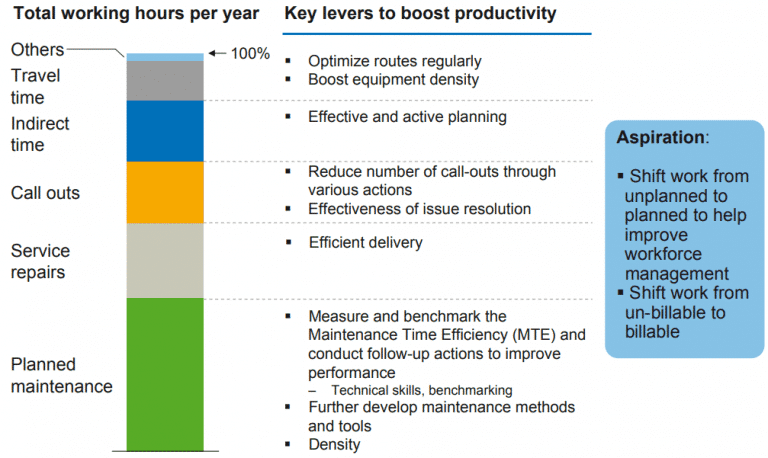

La siguiente imagen, tomada de una presentación antigua de KONE, nos muestra el desglose de los costes de su red de técnicos de mantenimiento (representa un 80% de los costes totales del área de negocio).

De nuevo vemos la importancia que tienen en este modelo de negocio la densidad y optimización de rutas.

Para tener los mejores márgenes de la clase hay que gestionar el parque de mantenimiento como nadie. En el siguiente gráfico podemos ver una estimación del número de ascensores que visita cada técnico, por compañía. Tratémosla como una aproximación a la densidad.

En España tenemos una empresa como Zardoya Otis que tiene márgenes de entorno al 30%, frente al 10-20% de las cuatro grandes. ¿Cómo se explica esto? Porque un 70% de los ingresos derivan de mantenimiento (frente al 50-60% de las cuatro grandes) y opera, casi mayoritariamente, en el país con mayor densidad de ascensores del mundo: España. Problema para el inversor: que al ser España un mercado bastante maduro, no presenta el mismo perfil de crecimiento que el resto.

Siguiendo con el gráfico anterior, vemos que nuestra medida de densidad es baja para el caso de KONE. A pesar de ello, su margen no lo es. Esto se explica por su altísima exposición a China, cuyo mercado no se rige por las mismas reglas.

En China el regulador no obliga a la revisión periódica. Los clientes que demandan el servicio de mantenimiento tienen tres opciones: 1) subcontratarlo a las grandes a mayores precios, 2) subcontratarlo a empresas locales a precio bajos, o 3) hacerlo ellos mismos. Es decir, no es un oligopolio ya que existe una competencia más fuerte. Esto se traduce en una retención del servicio por debajo del 50% de las unidades instaladas. Por tanto, para competir de una manera rentable, venden el ascensor a mayores precios.

Y por eso KONE no tiene los peores márgenes, aunque por ello sí tiene las peores rotaciones. Por otro lado, este país y esta dinámica ofrecen un alto potencial. Me recuerda a cómo estaba el sector en el mundo desarrollado previo a la consolidación.

En contraste está el caso de Europa: la nueva instalación no es tan potente como en China, pero existe otra vía de crecimiento: la modernización. Aunque es un mercado mucho más pequeño que mantenimiento o nueva instalación, es bastante rentable.

Imaginad que el técnico, que viene cada mes, detecta una pieza defectuosa, nos explica lo que ahorraríamos con un motor más eficiente y nos comenta lo bien que luce el nuevo panel de botones de luces LED. Como trabaja muy bien y nos lleva dando servicio desde hace 20 años, confiaremos en él para la mejora. Es una reparación más piezas (y con un buen margen) que se lleva su empresa. Lo bueno es que al ser tan eficientes, la derrama no es tan grande.

Como en Europa tenemos un parque de ascensores relativamente viejo, la modernización ofrece algo de crecimiento; la rentabilidad vendrá dada por la cautividad del cliente.

Estamos ante un gran negocio

El problema con los buenos negocios es que son muy fáciles de identificar. Tan solo con meternos en webs como Morningstar o Stockopedia y mirar ratios de rentabilidad veremos que estamos ante un buen negocio. Da igual qué ratio de rentabilidad usemos mientras sea consistentemente alto. Identificar por qué es otro tema.

¿Y por qué es un problema para el inversor? Porque la calidad fácilmente identificable tiende a estar carérrima.

A no ser que ésta esté en duda o no sea tan fácilmente identificable. Hace un mes vimos la calidad puesta en duda (Schaeffler). De la rentabilidad no tan obvia hablamos hace dos semanas Zignago Vetro). Esta semana propongo ThyssenKrupp, que reúne ambos prerrequisitos para una buena inversión.

Al formar parte de un grupo empresarial tan grande, la rentabilidad de la división de ascensores apenas destaca. Sin embargo, si valoramos ThyssenKrupp Elevators con el múltiplo de Schindler o KONE, tendríamos la cotización, deuda y pasivo por pensiones de todas las divisiones de ThyssenKrupp. Es decir: su cotización actual no otorga valor a las muchas otras divisiones.

No digo que haya que coger el múltiplo de las otras dos. Lo que quiero resaltar es que existe cierta desconexión entre la cotización de la una y de las otras dos.

Ahora, ese ejercicio de valoración hacedlo vosotros, que tenéis las claves.

AVISO: ThyssenKrupp es una de las compañías que tenemos en el fondo a fecha de publicación de esta entrada.

1: También influye, aunque en menor medida, que Otis tiene mayor exposición al sector comercial y oficinas (ascensores de mayor valor añadido) que al residencial.

2: El Tribunal de Justicia Europeo les metió en 2007, a las cuatro grandes, su mayor multa hasta la fecha por operar como un cártel.

3: Aunque el margen sea alto, éste es tan solo una de las caras de la rentabilidad. La otra cara es la rotación, que medirá cuánta venta genera el activo operativo. La combinación de ambas nos dará la rentabilidad de la empresa: rentabilidad = margen x rotación.