Tomar la decisión de invertir puede resultar algo alejado e incluso intimidante para algunas personas. Las ideas comúnmente extendidas no ciertas tampoco ayudan (necesitar una gran cantidad de capital inicial, no saber que estrategia escoger,…). A lo largo de este artículo explicaremos con ejemplos las bondades e inconvenientes de invertir con aportaciones mensuales. La denominaremos estrategia de ahorro-inversión fraccionado (EAIF).

¿Qué es Invertir periódicamente?

Invertir periódicamente puede convertirse en una herramienta muy útil para muchos inversores. Esta estrategia de ahorro-inversión fraccionado (EAIF), consiste en aportar mensualmente una cantidad determinada por el inversor (también considera pequeñas sumas), para la compra de bonos y acciones mediante fondos de inversión diversificados.

Su principal característica es la inversión con gestión pasiva aprovechando las subidas y bajadas del mercado.

Si quieres saber más sobre los riesgos asociados, puedes empezar valorando tu perfil de inversor (Incluye objetivos, cantidad asumible para invertir y horizonte temporal principalmente).

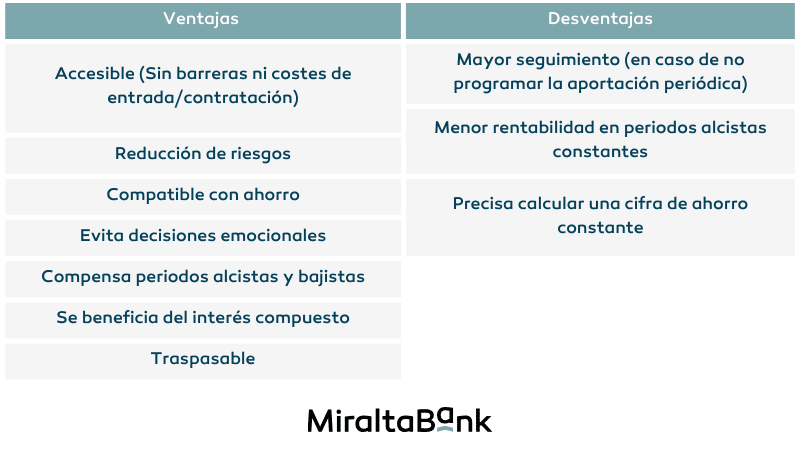

Principales ventajas y beneficios de la EAIF

> Beneficio 1: Accesible

Una de las ventajas más notables de invertir con pequeñas aportaciones mensuales es que es accesible para prácticamente todas las personas (Normalmente desde los 100€). Esto hace que la inversión esté al alcance de todos reservando una pequeña parte de los ingresos mensuales para practicar la estrategia de ahorro-inversión fraccionado. Para comenzar a practicar esta herramienta no existen costes de contratación, por lo que facilita el inicio.

> Beneficio #2: Reducción de riesgos

Invertir con la estrategia EAIF ayuda a mitigar riesgos. Al invertir con pequeñas aportaciones mensuales, permite reducir la variabilidad, financieramente disminuye la volatilidad.

> Beneficio #3: Compatible con ahorro

Esta estrategia de inversión permite repartir los ingresos en distintas actividades. Es compatible con ahorro, con otras estrategias de inversión más arriesgadas, o cualquiera de las actividades en las que tenga interés el inversor.

> Beneficio #4 Evita decisiones de inversión emocionales

Invertir regularmente y de esta forma puede ayudar a automatizar el proceso y a ser menos sensible a los comportamientos negativos del mercado. Facilita no desviar el foco en el alcance de los objetivos financieros a largo plazo.

> Beneficio #5 Compensa periodos alcistas y bajistas

Este tipo de estrategia se adapta a la situación y momento que viva el mercado. Más adelante detallamos este apartado.

Beneficio #6 Obtiene beneficios del interés compuesto

El interés compuesto es el mejor aliado para las inversiones a largo plazo. Con la suma de las pequeñas aportaciones el capital de la cartera está en constante crecimiento, lo que aumenta el potencial de rentabilidades sobre las mismas.

> Beneficio #7 Fácilmente traspasable

La flexibilidad es uno de los puntos fuertes de la estrategia EAIF, permite retirar el dinero en cualquier momento para cubrir un imprevisto, para realizar una nueva estrategia de inversión que se adapte mejor al momento del mercado o simplemente para disponer de manera directa a la cuantía invertida.

Pasos para invertir con aportaciones mensuales

- Establece un Objetivo: Define tus metas financieras a largo plazo, ya sea la jubilación, comprar una casa o financiar la educación de tus hijos. (Ten en cuenta que para conseguir objetivos a largo plazo se necesitan estrategias equiparadas).

- Crea un Presupuesto: Realiza números y define una cantidad que no comprometa tu actividad habitual.

- Automatiza tus Aportaciones: Pon en marcha lo ideado automatizando tanto la cantidad a aportar como la fecha.

- Realiza un Seguimiento: Supervisa el rendimiento de tus inversiones y realiza ajustes según sea necesario.

Ejemplo práctico de rentabilidades con aportaciones mensuales

(*) Ejemplo con datos reales de aportaciones periódicas constantes realizadas a nuestro fondo Miralta Narval Europa FI. Datos a 16/02/2024

(*) Importante: Este artículo no es una recomendación de inversión ni propuesta de asesoramiento.

Invertir con pequeñas aportaciones mensuales puede resultar una estrategia efectiva para construir riqueza financiera a lo largo del tiempo. Es accesible, promueve la disciplina financiera y aprovecha el poder del interés compuesto. Si estás buscando una forma sencilla de comenzar a invertir, esta es una excelente opción que puede tener un impacto significativo en tu futuro financiero.

Para conocer como realizar la selección de fondos para tu cartera te recomendamos leer el artículo “¿Cómo crear una cartera de fondos de inversión?” que detalla el proceso paso a paso.

Desde Miraltabank recordamos la importancia de consultar los riesgos de cada inversión y recomendamos la consulta de un profesional especializado siempre que sea necesario